简介

在基础设施领域,各种互相交融的趋势将继续带来高质量资产的投资机会。其中,有些趋势是投资者已经关注多年的,而有些则是近期才出现的。

最新趋势包括海量数据投资机会、全球脱碳以及因为环境、社会和治理 (ESG) 问题而“失宠”的石化中游产业。这些都是在长期趋势中发挥作用的,例如需要大量资本升级的老化公共事业设备,以及各国政府所面临的债务虚高问题。

博枫专注于为重要经济和社会活动提供支柱性支持服务的基础设施资产。其中主要包括电力传输和供配、配水、中游系统、港口、铁路和公路以及通信和数据网络。

鉴于其本质,这些资产通常能够为投资者提供稳定而安全的现金流、下行保护、多元化投资选项、通胀保护和长期负债匹配。通过聚焦核心运营类资产,基础设施战略应该能够在各种经济环境中表现强韧。尽管我们认为基础设施在各种市场条件下对投资者都具有吸引力,但当前的环境似乎尤其充满机遇。

公用事业设备逐渐老化,资金缺口日益增大

我们持续关注公用事业领域的传统资产运营商如何寻找其他融资来源。他们希望通过更换陈旧的运营资产来实现脱碳目标,因此资金需求量非常大。

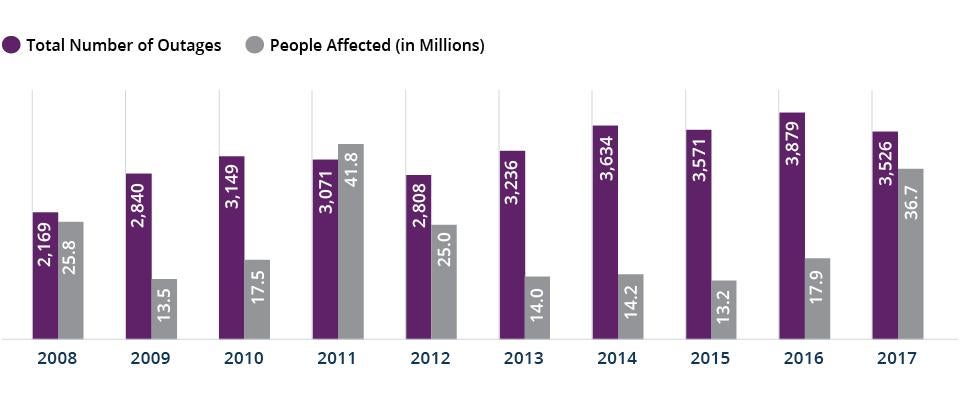

美国电网的现状凸显了基础设施资产普遍老化的问题。根据美国土木工程师协会 (American Society of Civil Engineers) 发布的 2021 年基础设施 报告卡 (2021 Infrastructure Report Card),美国 70% 的输配电系统已进入生命周期后半期。1 因此,近期各地出现了多次停电事故,影响到全国范围内的大量客户(见图 1)。目前美国很多公用事业运营商仍然采用公有制,由联邦、州或市政运营。

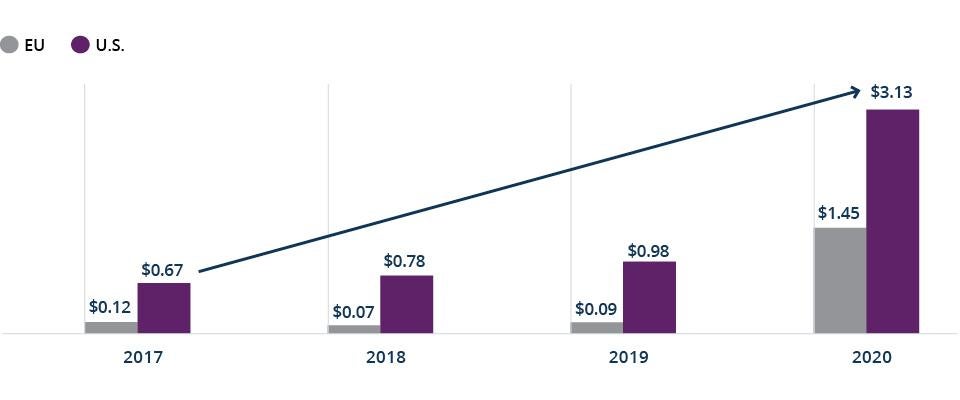

与此同时,全球范围内的发达经济体所背负的债务已达历史高位。早在新冠疫情及其导致的经济停摆出现之前,这种趋势就已经出现。人口结构的失衡(包括人口萎缩和老龄化)、福利计划的扩充以及刺激借贷的长期低利率环境,导致美国和许多欧盟国家出现了前所未有的政府赤字。(见图 2)。

图 1:美国受到多次停电事故的挑战

资料来源:2017 Eaton Blackout Tracker。

图 2:政府的预算赤字不断增加

政府赤字(万亿美元)

资料来源:U.S. Department of the Treasury, Congressional Budget Office, International Monetary Fund, World Economic Outlook Database, October 2020。

疫情出现后,政府财政压力进一步加大,使得这一问题更加严峻。

在基础设施领域,很多传统资产运营商都面临着巨大的系统维护资金缺口。例如,美国土木工程师协会估计,美国在 2020 年至 2029 年之间累计资金缺口总额将达 2.5 万亿美元(见图 3)。

政府主要可以通过三种方式来解决这一问题。其一,他们可以增加税收,但这种方法产生的额外收入相当有限;其二,他们可以转向私营部门来提供服务;其三,他们可以出售资产并用所得收益来帮助重建资产负债表。作为私人投资者,我们期待后两种方法能为兼具运营专业知识与大规模灵活资本的投资者带来大量机会。

图 3:在 2020 年至 2029 年之间,美国基础设施资产将需要超过 2.5 万亿美元投资

(十亿美元)

资料来源:2021 Infrastructure Report Card, American Society of Civil Engineers。

美国在 2020 年至 2029 年之间累计资金缺口总额预计将达 2.5 万亿美元

数据网络需要大规模升级

无论是在发达国家还是发展中国家市场,数据需求都在迅猛增长——增速超过了其他任何商品并且完全没有停滞的迹象。

其中,大部分数据仍在通过老旧的网络进行全球传输。尽管电信业已经顺利完成了从铜缆向光纤的巨大变革,但这种转变仍需延伸到“最后一英里”——到达最终用户所在地,无论是办公室、零售场所还是住宅。行业要想满足客户不断增长的容量和速度需求,就需要大量的投资。

另外,随着 5G 在全球范围内的逐步落地,将需要建设更多的移动通信塔和数据中心。与此同时,电信公司开始将成熟资产出售给专业基础设施投资者,以为扩建项目筹集资金。这种方式一方面使得电信公司能够与经验丰富的第三方运营商长期合作,享受他们提供的服务;另一方面也为这些运营商也提供了稳定的长期现金流。

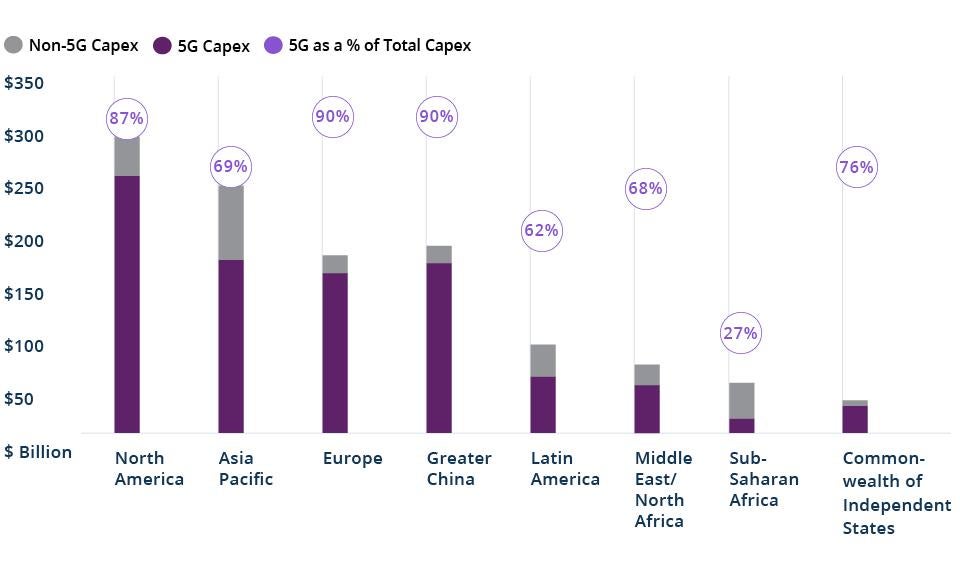

我们预计,仅在未来五年,全球数据基础设施升级就需要至少 1 万亿美元的投资(见图 4)。这项任务可谓十分艰巨。

图 4:未来五年,5G 将为全球网络带来 1.1 万亿美元的投资空间

资本支出(2020 年 - 2025 年)

资料来源:GSMA。

全球脱碳

当前,全球各国正为减缓气候变化作出的努力正在为可再生能源带来巨大的市场机会。

目前全球各国已达成共识,即必须减少现代生活各个领域的碳排放。各国政府纷纷郑重承诺致力于实现脱碳目标,私营部门也争相设定碳排放目标,积极加入脱碳队伍。

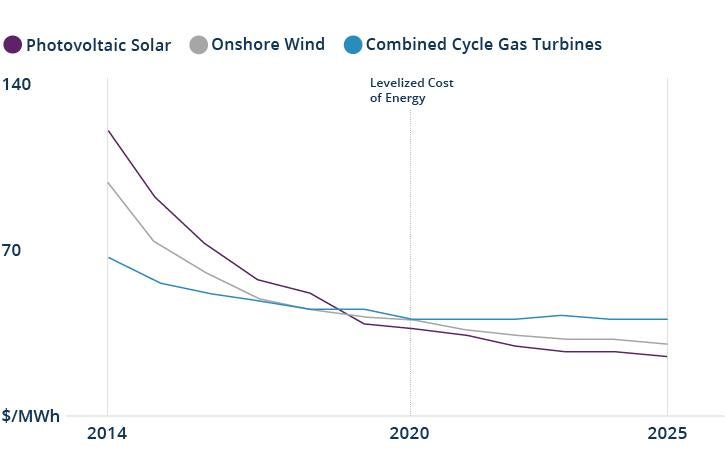

好消息是,近年来可再生能源(尤其是太阳能和风能)的成本出现了大幅下降(见图 5)。如今,即使没有政府支持,可再生能源投资也能实现收益。

据高盛(Goldman Sachs)预测,若要在 2030 年之前将全球温升控制在 2°C 以内,总计需要高达 16 万亿美元的投资。2 鉴于这些脱碳计划的规模,我们认为其将为在清洁能源解决方案领域具有专业知识的大型投资者带来重大机遇。随着可再生能源行业的日益成熟及其对私人资本吸引力的日趋增加,收购产生现金流的运营性可再生资产的前景也将十分广阔。

图 5:风能和太阳能是目前最便宜的大规模发电来源

资料来源:Bloomberg New Energy Finance。

若要在 2030 年之前将全球温升控制在 2°C 以内,总计需要高达 16 万亿美元的投资

中游和运输部门的逆势投资机会

由于全球净零排放转型势头正劲,所需的能源结构转变也正如火如荼地开展,市场参与者对中游能源资产表现出了不满情绪。

然而,未来几年市场仍然需要依靠中游资产来完成向可再生和可持续平台的有效转化。因此,在可预见的未来,化石燃料仍将是能源结构的重要组成部分(见图 6)。他们将帮助支持风能和太阳能等低碳替代能源的发展。

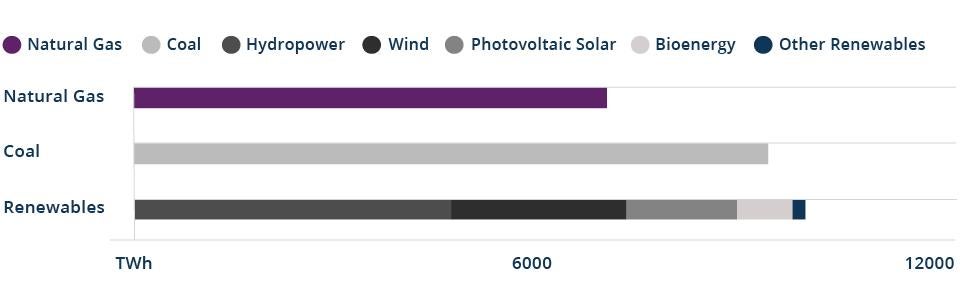

图 6:天然气仍将在电力行业发挥重要作用

天然气仍将在电力行业发挥重要作用

各技术来源的估计发电量(2025 年)

然而,各种化石燃料在碳排放方面的表现也不尽相同。天然气产生的污染和碳排放量远低于煤炭,可用于补充不断增长的可再生能源系统。汽油易于储存,在风电和光伏匮乏的情况下能够快速响应,有效避免电力不足和停电事故。

天然气价格波动较大,很容易对市场投资热情造成影响。为了规避这种波动,投资者可以专注于高度防御性、合同化的稳定资产,例如中游管道或天然气液化和再气化设施。波动性也可以为私人投资者带来机会,便于他们在有利的时点进入该行业。尽管这些资产寿命有限,但我们相信其将在未来数十年的净零排放转型之旅中发挥关键作用同时提供颇具吸引力的投资机会。天然气运输网络也可能有助于未来绿色氢和碳封存的出现。

与此同时,疫情给运输业带来了前所未有的不确定性。由于全球范围内实施旅行限制,通过机场、港口和高速公路的旅客和货物数量大为减少。投资者无法确定需求何时能恢复到疫情爆发前的水平,因此避开这种资产类别的决定也不难理解。由于疫苗接种在很多国家仍处于早期阶段,该行业的全球前景仍远未明朗。

然而,作为港口和收费公路的所有者和运营商,Brookfield 看到:在必要的合同协议保障下,这些资产可以在中断期间表现良好。鉴于围绕这一资产类别的负面情绪,我们认为可能有机会以有吸引力的估值收购优质资产。

展望未来

随着世界大部分地区持续从 COVID-19 大流行中恢复,经济重新开放和扩张,通货膨胀正成为一个中心焦点。因此,具有长期投资视野的基础设施管理者必须对此高度重视,确保现金流具有直接或间接的通货膨胀保护。

如果基础设施管理者能够洞悉相关风险并构建缓解保护措施,便能在当前的经济背景下创造有利的环境,为优质基础设施资产的持续强劲表现提供支持,同时促进更多投资机会。

尽管全球基础设施资产领域的竞争日益加剧,但如果管理者能够保持资本部署的纪律性,拥有必要的资源和规模,ESG 意识以及成熟的采购和运营能力,便能占据有利的市场地位,充分利用有利的基础设施投资机会,立足当下,赢在未来。

尾注:

1. American Society of Civil Engineers, “2021 Report Card for America’s Infrastructure,” 2021.

披露

本评论及此处包含的信息仅用于教育和信息目的,不构成也不应被解释为出售任何证券或相关金融工具的要约或要约购买的邀请。本评论讨论的是广泛的市场、行业或部门趋势,或其他一般的经济或市场条件,并在保密的基础上提供。本评论无意提供适用于博枫资产管理公司( Brookfield Asset Management Inc. )及其关联公司(统称“博枫”)赞助的任何产品的条款概述。本评论包含截至所示日期的信息和观点,此类信息和观点如有更改,恕不另行通知。此处提供的某些信息是根据博枫的内部研究准备的,某些信息的依据是博枫所做出的各种假设,其中任何一个都可能被证明不正确。博枫可能未核实(并否认任何核实义务)本评论中包含的任何信息的准确性或完整性,包括由第三方提供的信息,您不能依赖博枫核实该等信息。此处提供的信息反映了博枫的观点和信念。投资者在投资任何基金或计划(包括博枫赞助的基金或计划)之前应咨询其顾问。

Link copied to clipboard!

Back to Top