Introducción

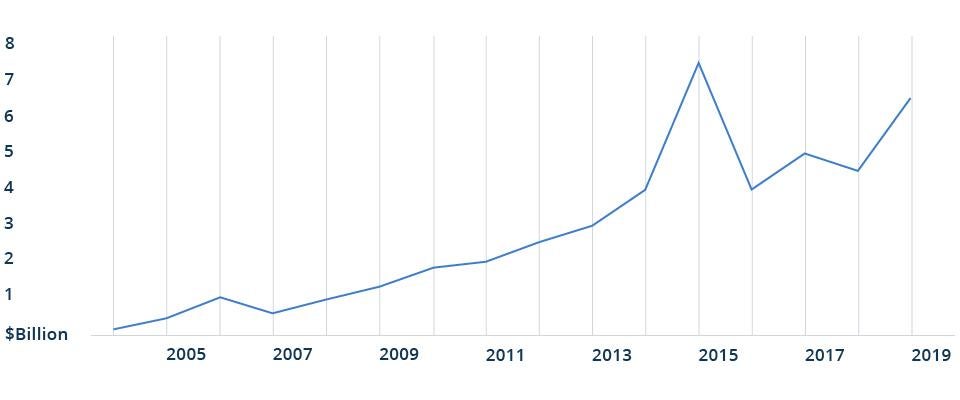

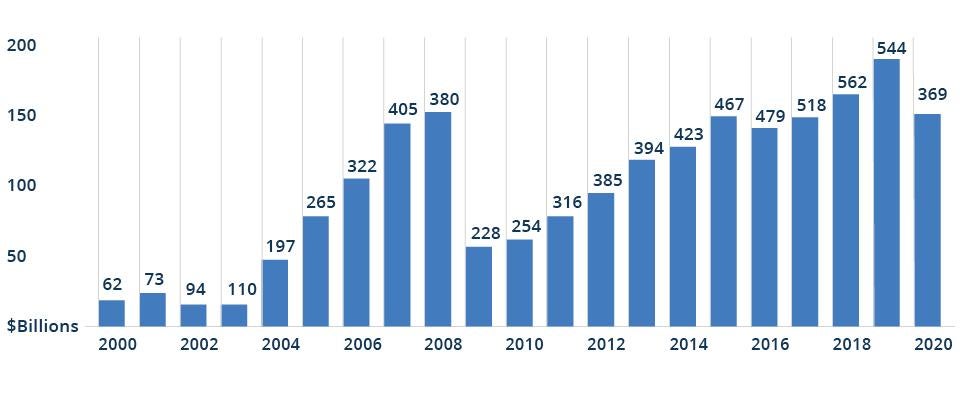

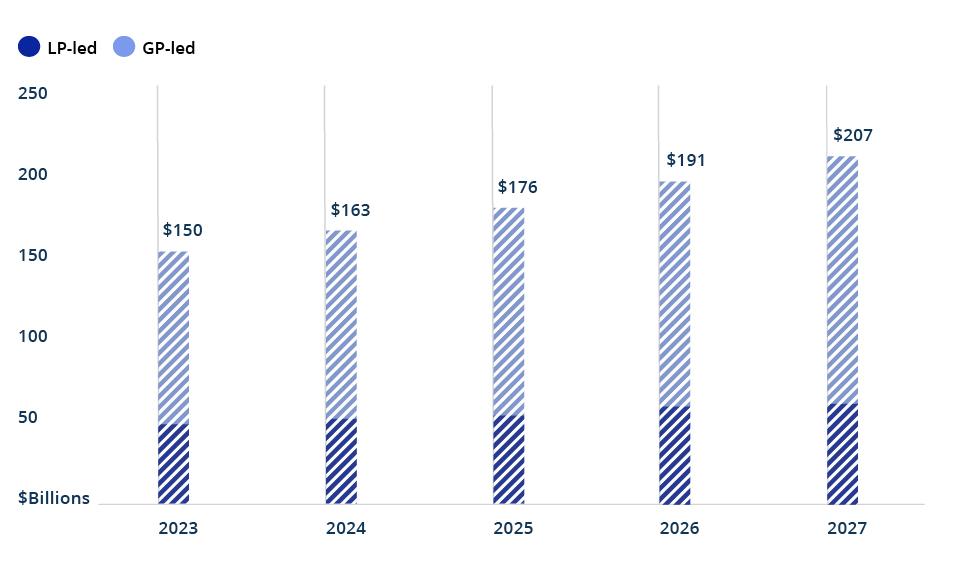

Desde la crisis financiera mundial, el capital tanto recaudado como invertido por los fondos inmobiliarios de capital privado ha crecido significativamente. En los últimos 12 años se han destinado más de un billón de dólares a estos fondos.1 Y ni su ritmo de crecimiento ni la cantidad resultante parecen disminuir.

A medida que aumentan las inversiones de capital primario, tiende a desarrollarse naturalmente un mercado de transacciones secundarias. En pocas palabras, las transacciones secundarias son inversiones en activos, sistemas o situaciones existentes que atraen nuevo capital, restablecen el ciclo de vida de la inversión y reestructuran su propiedad.

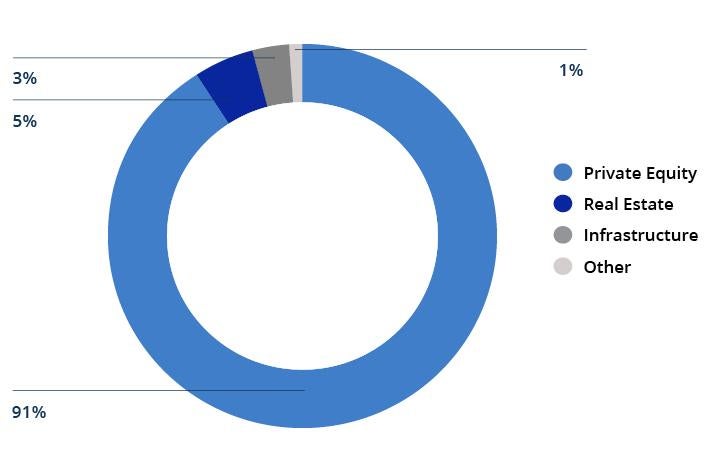

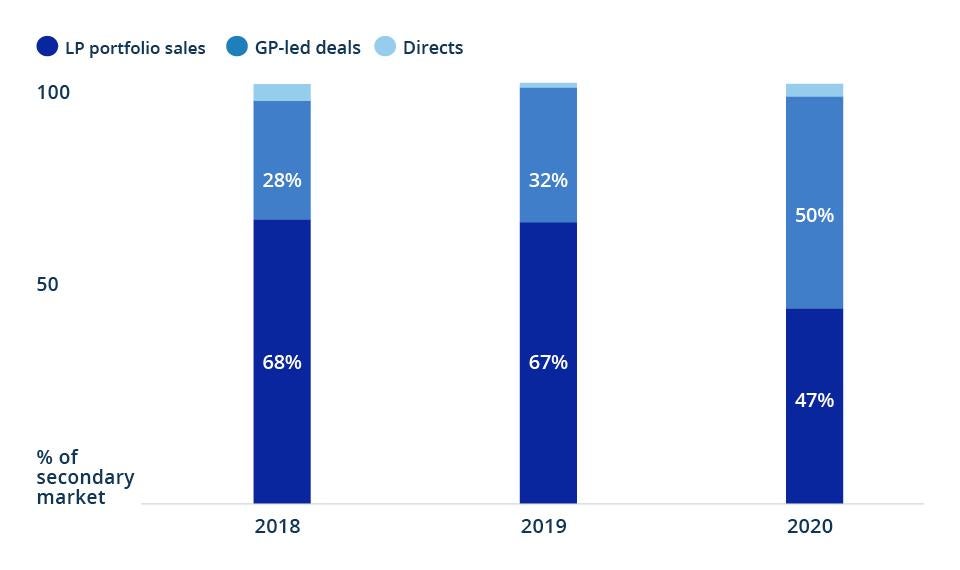

El sector inmobiliario es una de las áreas más atractivas del mercado secundario, especialmente con la llegada de las operaciones conocidas como recapitalizaciones impulsadas por los socios colectivos. Antes, estas operaciones se consideraban como una forma de recapitalizar los activos difíciles de vender, pero ahora, los socios colectivos (conocidos como «General Partners (GP)» en inglés) las ven como una oportunidad para conservar sus mejores activos. Además, para quienes invierten en estas transacciones secundarias, las recapitalizaciones impulsadas por los socios colectivos a menudo les permiten ganar exposición a activos de alta calidad que antes estaban fuera de su alcance.

De hecho, los activos inmobiliarios gestionados del mercado secundario representaron el 2,7 % del total de activos inmobiliarios gestionados a finales de septiembre de 2020, frente a un porcentaje inferior al 1 % observado a finales de 2013.2 Y se espera que esta proporción siga aumentando a medida que se multiplican las recapitalizaciones impulsadas por socios colectivos. Además, hay gran cantidad de opciones de inversión, ya que casi cualquier activo inmobiliario comercial puede ser objeto de una transacción secundaria, no solo los activos de los fondos.

Sin embargo, hay que tener en cuenta que las nuevas oportunidades también pueden plantear nuevas complejidades. Dado que las recapitalizaciones lideradas por GP se están convirtiendo rápidamente en el futuro del mercado secundario inmobiliario, creemos que, para aprovecharse al máximo de estas oportunidades, será necesario contar con experiencia y conocimientos especializados en la propiedad, la operación y la inversión inmobiliarias.