はじめに

世界金融危機以降、不動産私募ファンドの資金調達額および投資額は著しく増加しました。過去12年間で1兆ドル以上の資金がこれらのファンドに充てられ1、市場の成長および結果として得られる配分は拡大し続けています。

プライマリー市場における投資の増加に伴い、自然発生的にセカンダリー市場における取引も自然と増加する傾向があります。セカンダリーとは、既存の資産、ストラクチャー、資産の置かれた状況に着目して投資することで新たな資本をもたらし、投資期間をリセットし、所有権を再編成することを指します。

不動産は、特にゼネラルパートナー(GP)主導(GP-led)で行われるリキャピタリゼーションと呼ばれる取引によってセカンダリー市場の中でも魅力的な分野となっています。かつては売却が困難なアセットの資本増強の手段と考えられていましたが、現在これらの取引はGPにとって最高のアセットを取得する機会として捉えられています。また、セカンダリーの投資家にとってGP主導のリキャピタリゼーションは多くの場合、これまで手の届かなかった高品質なアセットへのエクスポージャーを得る機会となります。

実際、全不動産運用資産に占める不動産セカンダリーの割合は2013年末の1%未満から2020年9月末には2.7%にまで達しました。2 この比率は、GP主導のリキャピタリゼーションの増加に伴い、今後も増加すると予想されます。さらに、ファンドが保有している不動産に限らずほとんど全ての商業用不動産アセットがセカンダリー取引の対象となるため、投資対象は広範にわたります。

しかし、新たな投資機会にはまた別の複雑さが伴うことを考慮する必要があります。GP主導のリキャピタリゼーションは、不動産セカンダリー市場で今後主流となり得るものとして急速に増加していますが、当社はこのような機会を最大限に活用するためには、不動産の所有・運営・投資に関する専門的な経験や知識が必要になると考えます。

不動産セカンダリー市場の拡大

不動産は流動性の低いものが多く、長期的な投資を目的としていますが、私募ファンドの運用期間は一般的に7~10年程度です。この期間の差が、セカンダリー市場における機会を生み出します。

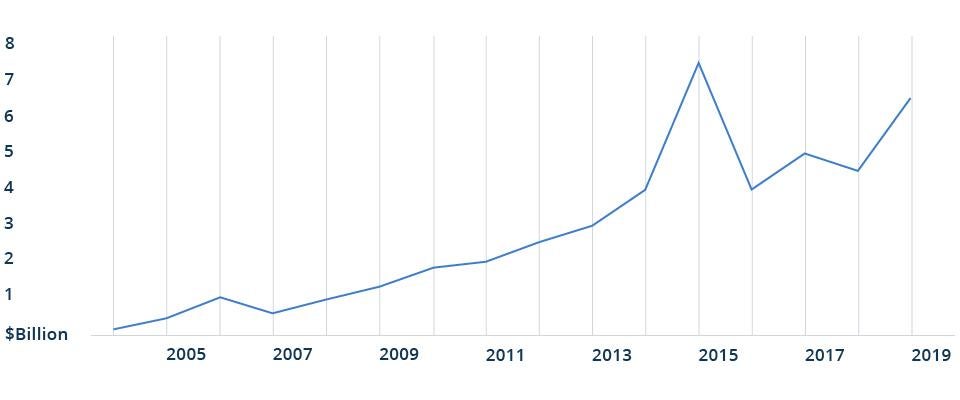

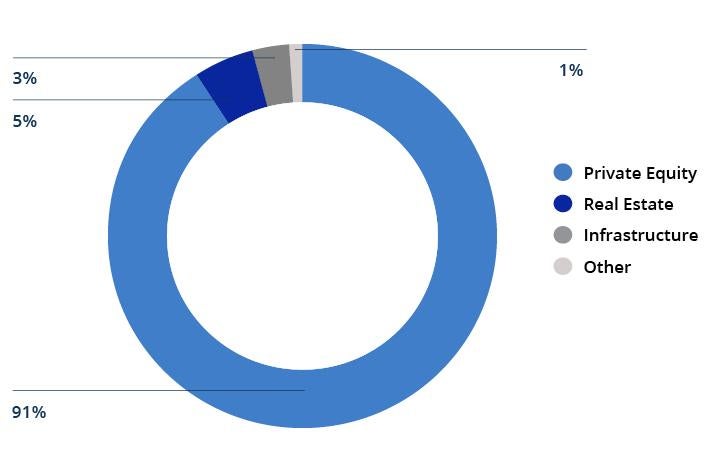

不動産セカンダリーの取引量は、リミテッドパートナー(LP)とGPの双方が私募投資案件の柔軟性と流動性を求めていることから、非常に大きな成長を遂げています(図1参照)。不動産セカンダリーファンドの運用資産は、2016年12月から2020年6月の間に93億ドルから270億ドルへと約3倍に増加しました。3 プライベート・エクイティ投資がセカンダリー市場の大半を占めている中で、不動産は全体の5%を占めています(図2参照)。

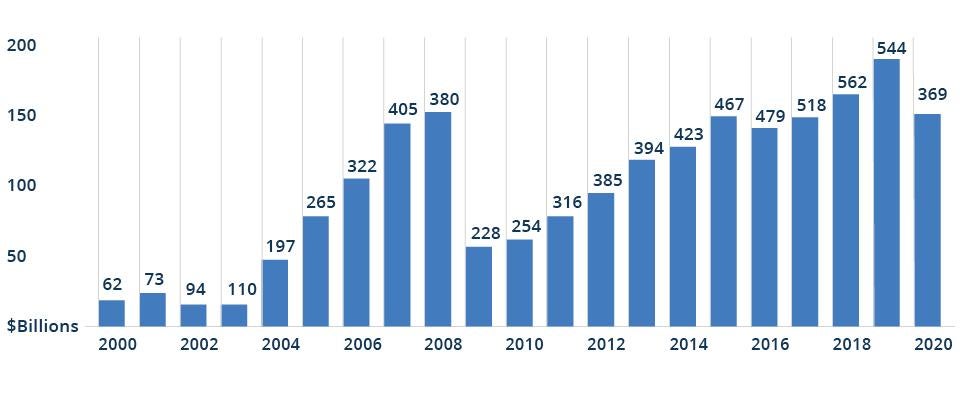

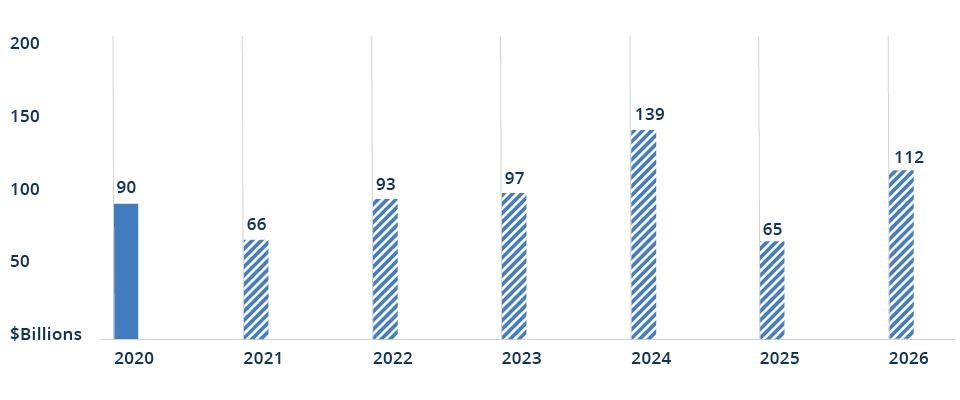

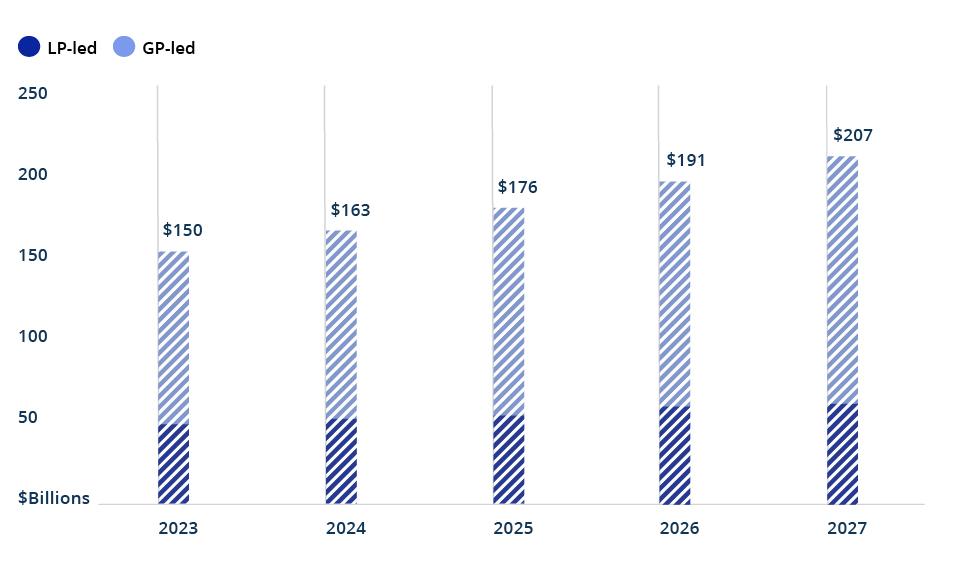

不動産関連の資金調達が活発に行われていることを受けて、当面はセカンダリーに大きな投資機会があると思われます(図3参照)。これらのファンドが満期に近づくと、多くのGPが資本の再構築(リキャピタリゼーション)を検討することになります。また、どの不動産アセットもリキャピタリゼーションやセカンダリーの対象となりうる可能性を踏まえると、巨大な市場になることが期待されます。

図1: 不動産セカンダリーの取引量が大幅に増加

出典:GreenHill、Evercore、2020年6月

図2: プライベート・エクイティは引き続きセカンダリー市場の大半を占める

2020年のセカンダリー取引

出典:Setter Capital “Volume Report FY 2020”

図3A: 活発な資金調達が不動産セカンダリーを後押し

図3B: 想定される不動産ファンドの満期到来時期

出典:Preqin、Landmark、Park

Madison、Brookfieldによる見通し

GP主導リキャピタリゼーション取引の増加

LP主導の取引は、より伝統的なセカンダリー取引です。これらは、ファンドの満期前に清算を希望するLPがファンドの持分を売却するというものです。伝統的なセカンダリーは、これらのLPに流動性(例えば、資本の制約を満たす為)を提供し、早期に利益を確定することを可能にする、あるいはある資産クラスへの過剰なアロケーションを削減する手段を提供します。

一方、これらセカンダリーへ投資する投資家は、魅力的なバリュエーション、Jカーブの緩和、経常利益の増加、回収期間の短縮、ポートフォリオの分散を可能にする優良なアセットへアクセスできる可能性があります。また、セカンダリーへのエクスポージャーは、ディフェンシブでリスク調整された不動産投資のアプローチを幅広く補強することができます。

GP主導の取引は近年注目され始めている取引です。GP主導とは資本再編、株式公開買付、スピンアウトなど、GPが自身や投資家のために流動性を提供する様々な方法を含む幅広い分野です。

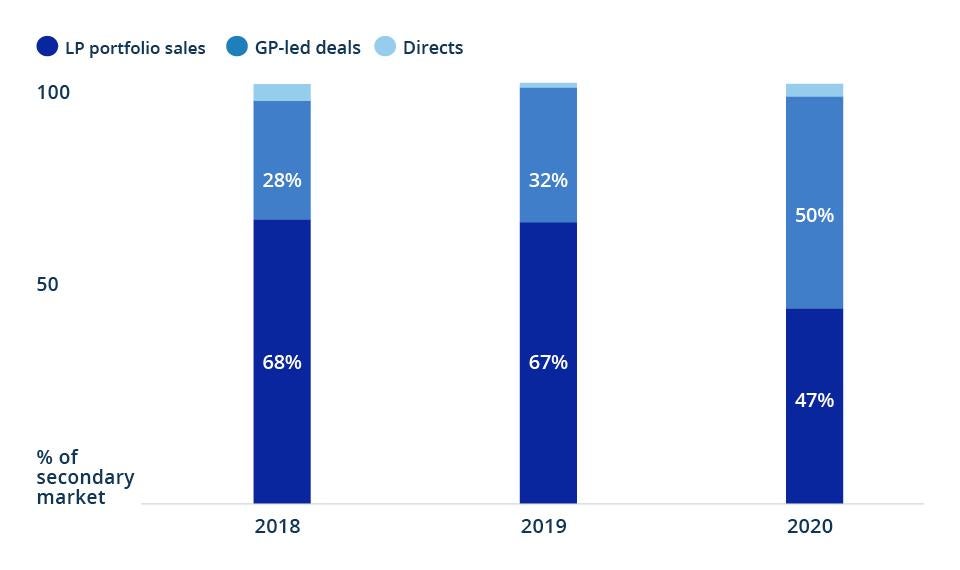

図4: GP主導はセカンダリー市場でのシェアを拡大

出典:Evercore

図5: GP主導の成長は今後も継続すると予想される

出典:Brookfield Asset Management

GPにとってセカンダリー取引を行うことにはいくつかのメリットがあり、中でも次の点が可能となります。

- 流動性とLPの利益確定を促進

- 戦略的・長期的な投資家の追加

- 多くの優良なアセットを保持しつつ、さらなるアップサイドを実現

- 新規または追加投資のための新たな資金獲得

- よりカスタマイズされたソリューションをLPに提供

また、GP主導の取引は、プライマリーとセカンダリーの両方のLPに、次のメリットをもたらします。

- GPの利益とLPの利益をより一致させるための、ファンドの収益性のリセット

- 投資の初期段階でリターンを実現、または利益を確定

- 流動性の確保

- ポートフォリオの管理やリバランス

- 直接購入することが困難な優良な資産を購入可能にする

- GP主導リキャピタリゼーションへのロールオーバー

これらのメリットにより、近年セカンダリー市場全体でGP主導の取引が目立つようになってきました。GP主導のリキャピタリゼーションは、2019年の32%から2020年にはセカンダリー市場全体の50%を占めると推定され、この傾向は今後も続くと予想されます(図4、5参照)。

なぜ今なのか?

世界金融危機のようなマクロ・イベントは、セカンダリー市場をさらに活気づける傾向があります。最近では、新型コロナウィルスの感染拡大をきっかけに多くのGPがホテル、リテール、オフィスの資産の出口戦略の変更を迫られたため、GP主導のリキャピタリゼーションが不動産セカンダリー市場のトップに浮上しました。

しかし、「なぜ今なのか」という問いに対する答えは、GPの考え方の変化かもしれません。GPは、かつては最もパフォーマンスの悪いアセットに対してのみ資本増強を検討していましたが、現在ではパフォーマンスの良好なアセットを中心とした資本増強を検討しています。すなわち、特に好調なマーケットにおいてもGPは新たな資本を導入し、なかでも何年もかけて集約されたポートフォリオにおいて、大きな付加価値創造の可能性を秘めたアセットに取り組むことを望む可能性があるのです。

現在、あらゆる種類のセカンダリー取引が様々な理由で発生しています。一部のLPは不動産プライベート・エクイティへの配分を減らすなど、単にポートフォリオのリバランスを検討しているだけかもしれません。また、イベント・ドリブン戦略のオポチュニスティック型投資としてのセカンダリーも見られます。これは、5~6年前に不動産ファンドに投資したLP(多くの場合、富裕層の投資家)が、投資物件売却の機会を探していることによるかもしれません。多くの場合、彼らは本質的な価値よりも割安な価格で、機関投資家に売却することを望んでいます。

最後に、新型コロナウィルスの感染拡大が事業計画に影響を与え、LPベース、戦略、資本配分に混乱をきたした場合においても機会は生まれます。これらのファンドは事業計画の実行を支援するために、機関投資家の資金、業界との深い関係、そして構造化や運営の経験を求めています。

複雑性への対応力

不動産セカンダリー取引は、既存の機関投資家や富裕層からの非公開の資産(全部または一部)の取得や、不動産ファンドの持分購入等、その内容は多岐にわたります。

また、クローズドエンド型ファンド、セパレートアカウント、ジョイントベンチャー、REIT、運用会社、オープンエンド型ファンドなど、幅広いストラクチャーを利用することができます。そのため、複雑なストラクチャーに精通していることや、経験はセカンダリー投資を行う上で強みとなります。

また、GP主導のリキャピタリゼーションの増加により、このような取引にはより専門性の高いパートナーが必要となります。例えば、これらの取引の対象は単一のアセット、あるいは高度に集中したポートフォリオとなる傾向にあります。必要なデューデリジェンスが実行できるような引受能力と投資の専門知識を持つ投資家は、残存期間を通じて関係に付加価値を与えられる可能性が高くなります。

長い道のりの先にあるもの

セカンダリーの大半はプライベート・エクイティですが、不動産やインフラ等のシェアも増加しています。これに加えて、流動性促進、利益確定、価値創造の機会などの潜在的なメリットがあることから、今後セカンダリー市場には長期的な成長の可能性があると考えています。これは、特にGP主導型のセグメントに当てはまります。

マーケットが複雑性を増す中、投資家は質の高いアセットへのアクセスを可能にするようなより新しい取引形態を検討すべきだと考えています。GP主導のリキャピタリゼーションやその他のセカンダリーがもたらす潜在的なメリットを考えると、デューデリジェンス(投資への検証)に集中することが最善のアプローチであると考えています。

文末脚注:

1. Preqin(2008年1月1日~2019年12月31日)

2. Preqin

3. Preqin

情報開示について

本コメンタリーおよび本コメンタリーに含まれる情報は、教育および情報提供のみを目的としており、いかなる有価証券または関連金融商品の販売を勧誘するものでもなく、またそのように解釈されるべきではありません。本コメンタリーは、広範な市場、業界、分野の動向、あるいはその他の一般的な経済や市場の状況について論じており、機密情報として提供されています。また、Brookfield Asset Management Inc.およびその関連会社(以下、総称して「Brookfield」)が提供する商品に適用される条件の概要を説明するものではありません。

本コメンタリーは、表記日付時点の情報や見解を含んでおり、このような情報や見解は予告なしに変更されることがあります。ここに提供された情報の一部は、Brookfieldの内部調査に基づいて作成されたものであり、一部の情報はBrookfieldが行った様々な仮定に基づいていますが、これらの仮定が不正確であることが判明する可能性があります。Brookfieldは、第三者から提供された情報を含め、本書に含まれる情報の正確性または完全性を検証しておらず(かつ、検証する義務を負わず)、Brookfieldが当該情報を検証したとはみなされないことにご注意ください。ここに掲載されている情報は、Brookfieldの見解と信念を反映したものです。

投資家の皆様は、Brookfieldがスポンサーであるファンドやプログラムを含め、いかなるファンドやプログラムへの投資を行う前にも、ご自身のアドバイザーにご相談ください。

Link copied to clipboard!