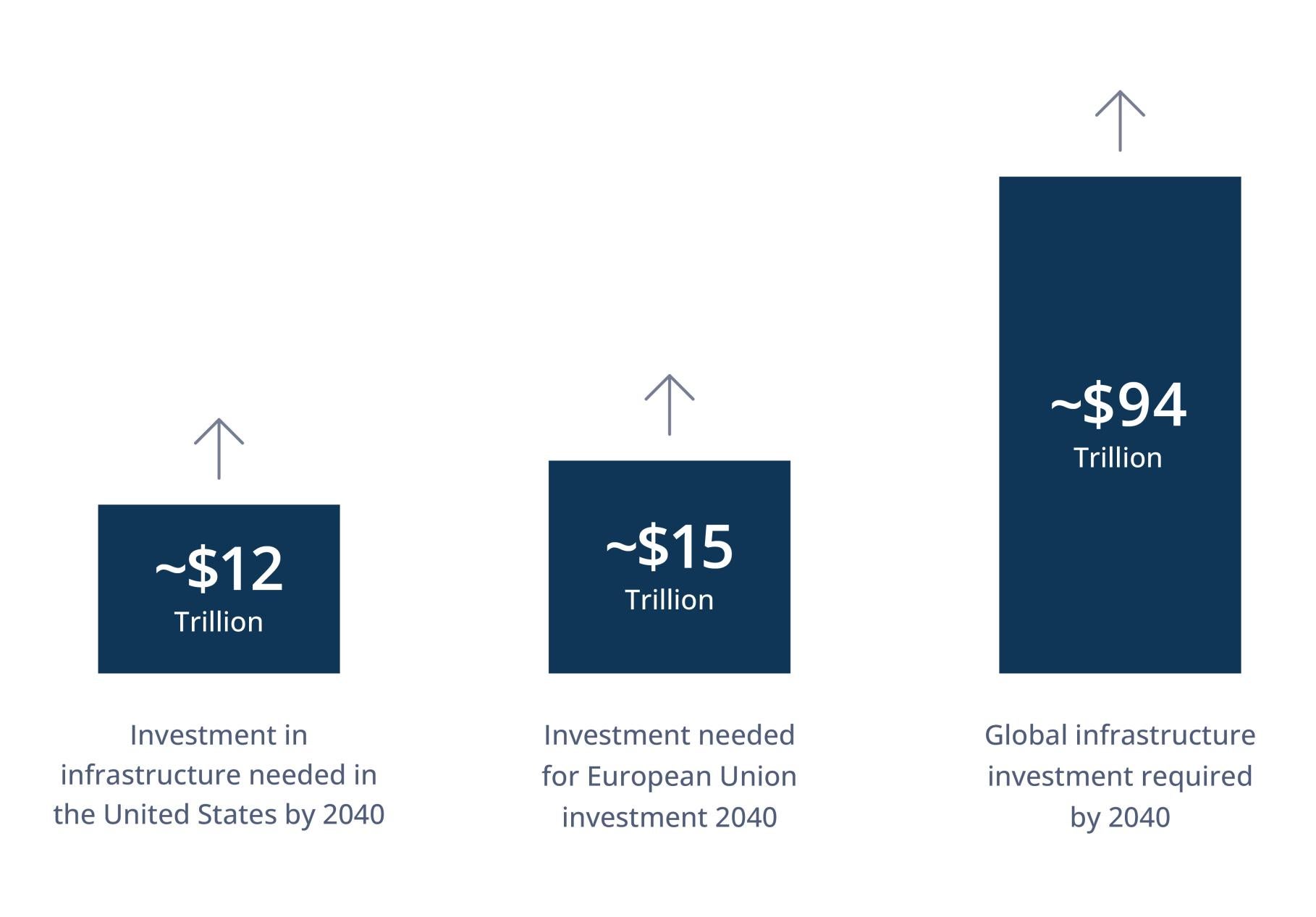

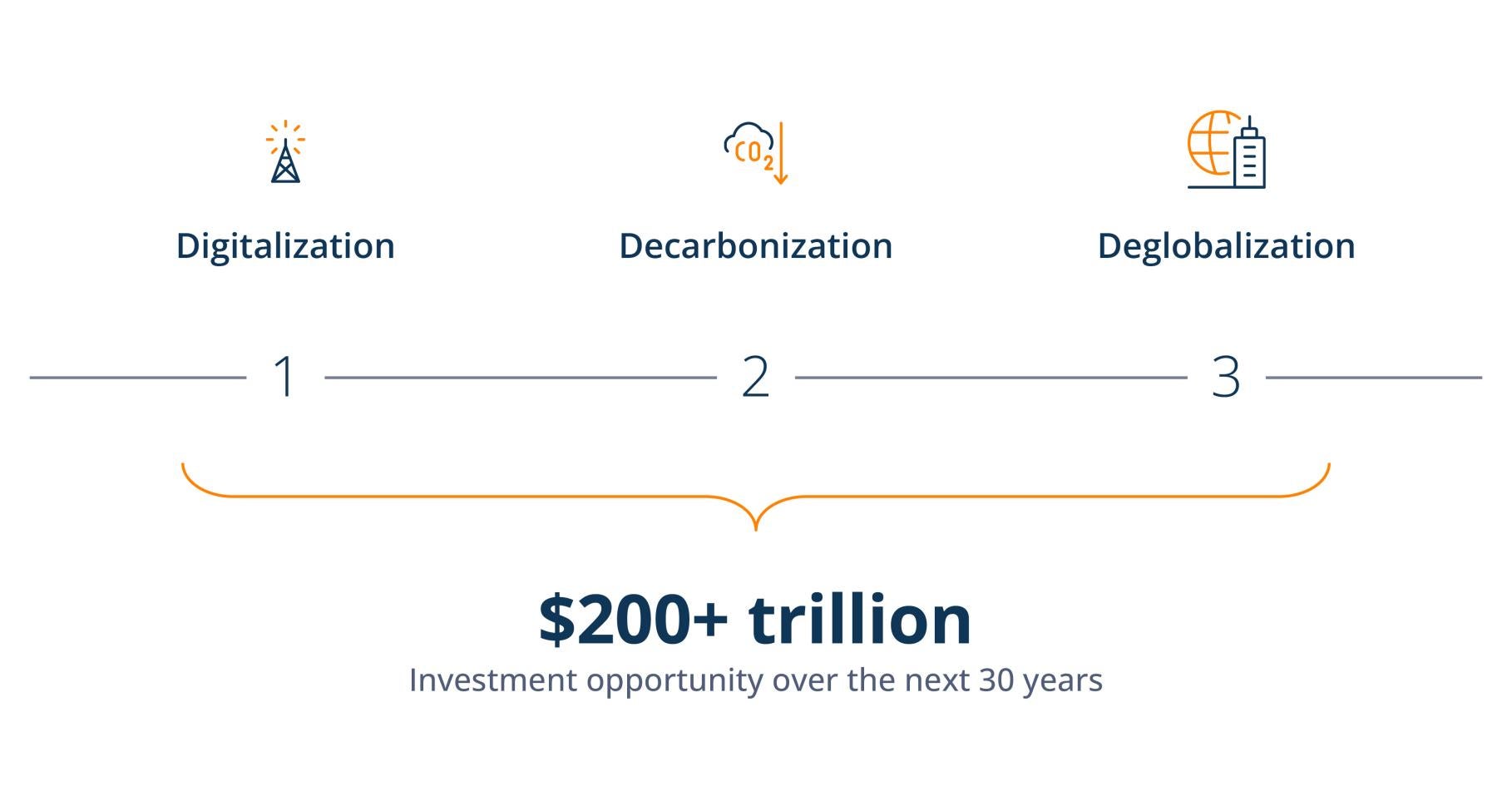

A convergence of global megatrends—digitalization, decarbonization and deglobalization—is shining a spotlight on opportunities to invest in infrastructure, which has demonstrated to be a resilient asset class through market cycles.

Infrastructure assets can offer a compelling combination of diversification, downside mitigation, inflation protection, income and long duration.

An allocation to infrastructure may also enable investors to better position their portfolios as they navigate near-term volatility driven by macro factors, such as global geopolitical turmoil, elevated inflation and higher interest rates.

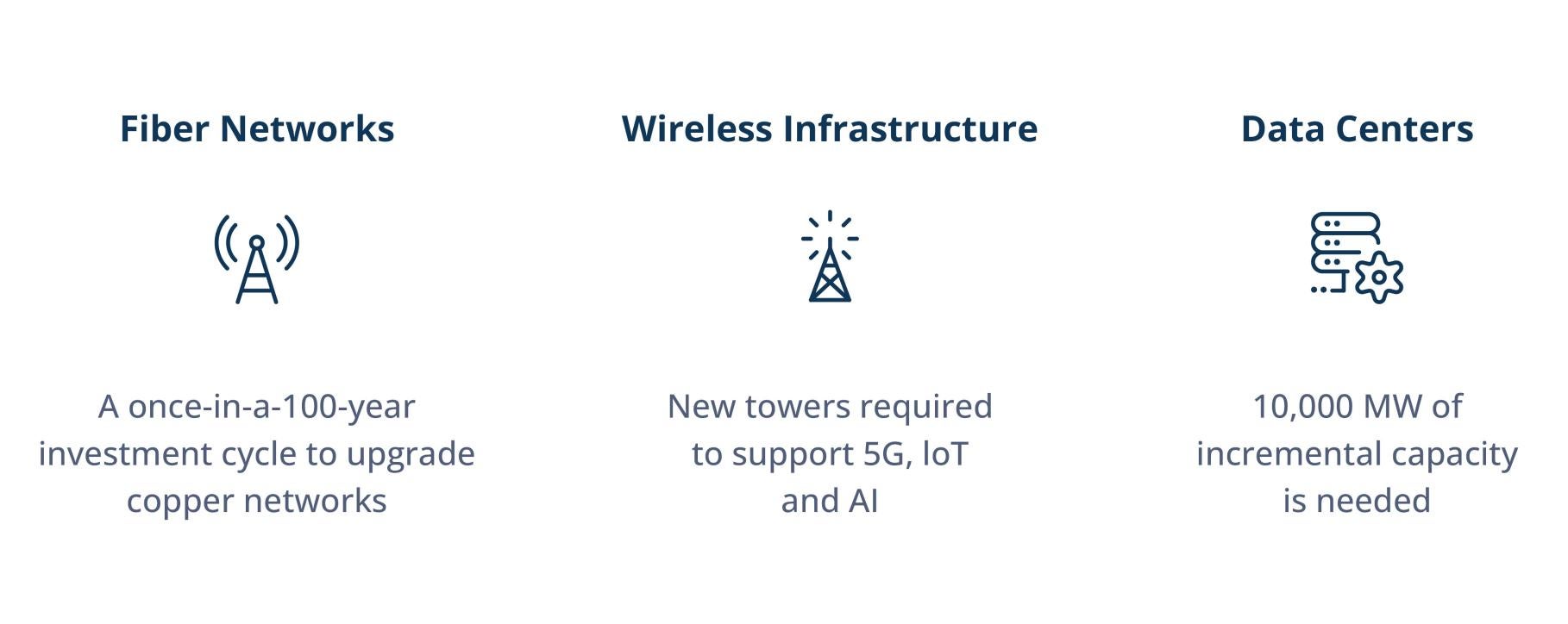

Data is the world’s fastest-growing commodity. The total amount of data generated globally doubles every 18 months.1 This data needs to be stored, processed and transferred over wireline and wireless networks for routine consumption, driving demand for storage (data centers) and transmission assets (fiber networks and towers), all requiring significant infrastructure investment.

With the rise of AI, rapid development of related technologies will affect the operations of many critical infrastructure assets and industries. Data centers, for example, will be needed to provide the infrastructure to store and transmit the proliferation of data supporting AI tools. To put this in context, recent analysis shows that a simple ChatGPT query takes three to 36 times more energy than a similar Google search, reinforcing the impact AI innovations will have on one part of the infrastructure value chain.

Digitalization investment opportunities are wide-ranging across the infrastructure universe (see Figure 3). These include the need to upgrade networks from copper to fiber to support faster speeds, more bandwidth and lower latency. An infrastructure buildout is also needed to support the rollout of 5G and new wireless solutions, such as new cell towers, as well as additional data centers to support the migration to the cloud.

図4:今後5年間のグローバルネットワークにおいて5Gは1.1兆ドルの投資を促進

2020~25年の設備投資

出典:GSMA

Digitalization is also driving investment opportunities in clean energy, particularly when it comes to powering all those data centers (see Figure 4). Technology companies are seeking to decarbonize their global energy supplies and reduce carbon emissions. As a result, we see significant opportunities to deliver additional renewable energy capacity within the U.S. and Europe, and beyond to Asia Pacific, India and Latin America to support tech companies’ growth aspirations and green energy commitments.

図3:2020年から2029年にかけて、米国のインフラ資産には2.5兆ドル以上の投資が必要

(値は全て10億ドル単位)

出典:米国土木学会 "2021 Infrastructure Report Card"

Decarbonization

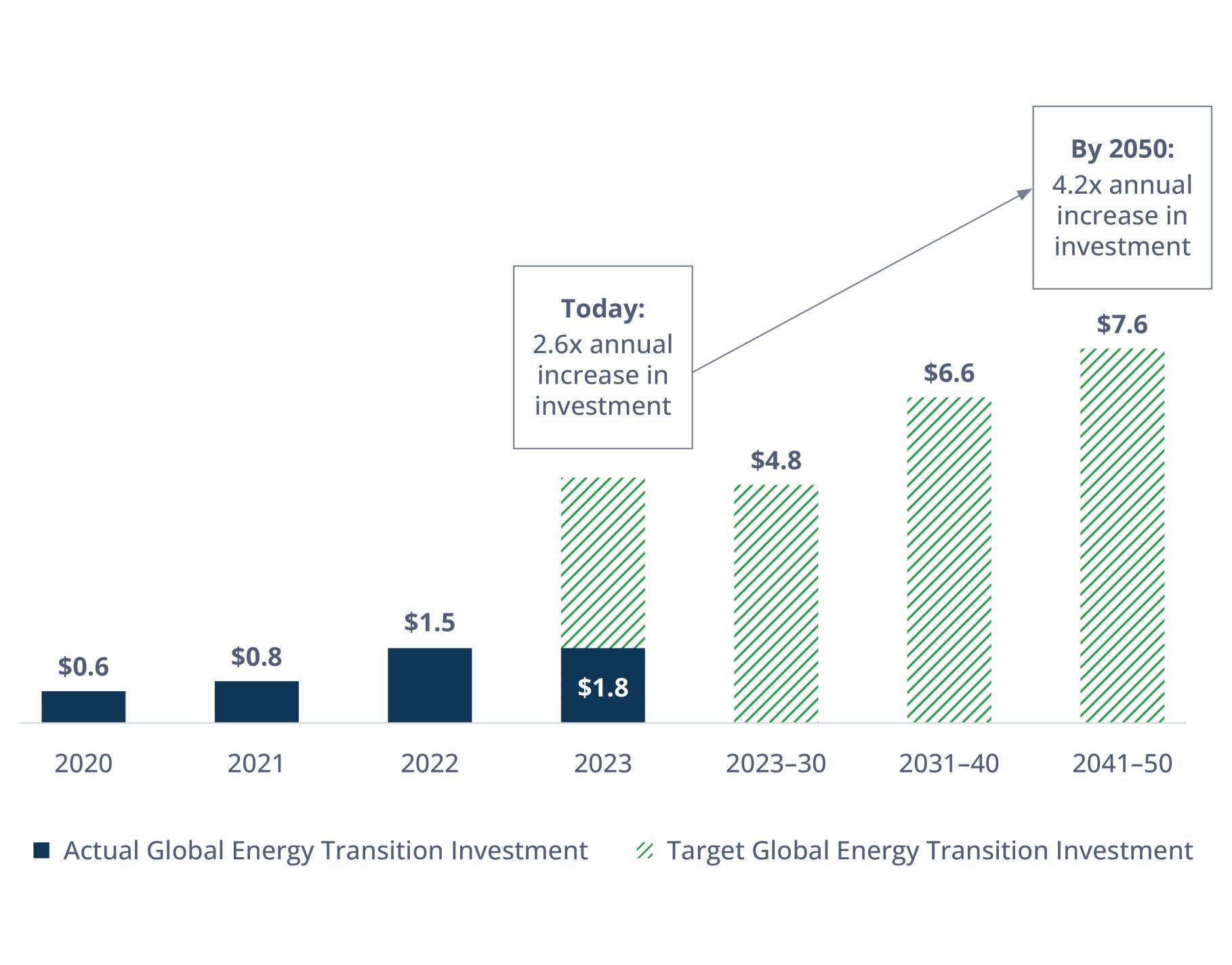

With the global urgency to decarbonize, many governments and companies are setting the goal of net-zero emissions by 2050. Trillions of dollars in investment are needed to get there (see Figure 5). This is resulting in an outsized market opportunity in renewable energy sources. What’s more, the cost of renewable energy—particularly solar and wind—has dropped dramatically in recent years and is now lower than fossil-fuel generation in most markets.

Figure 8: U.S. Manufacturing Construction Spending Soars

Total Spending

Source: U.S. Census Bureau, “Total Construction Spending: Manufacturing in the United States,” retrieved from Federal Reserve Bank of St. Louis, May 3, 2024

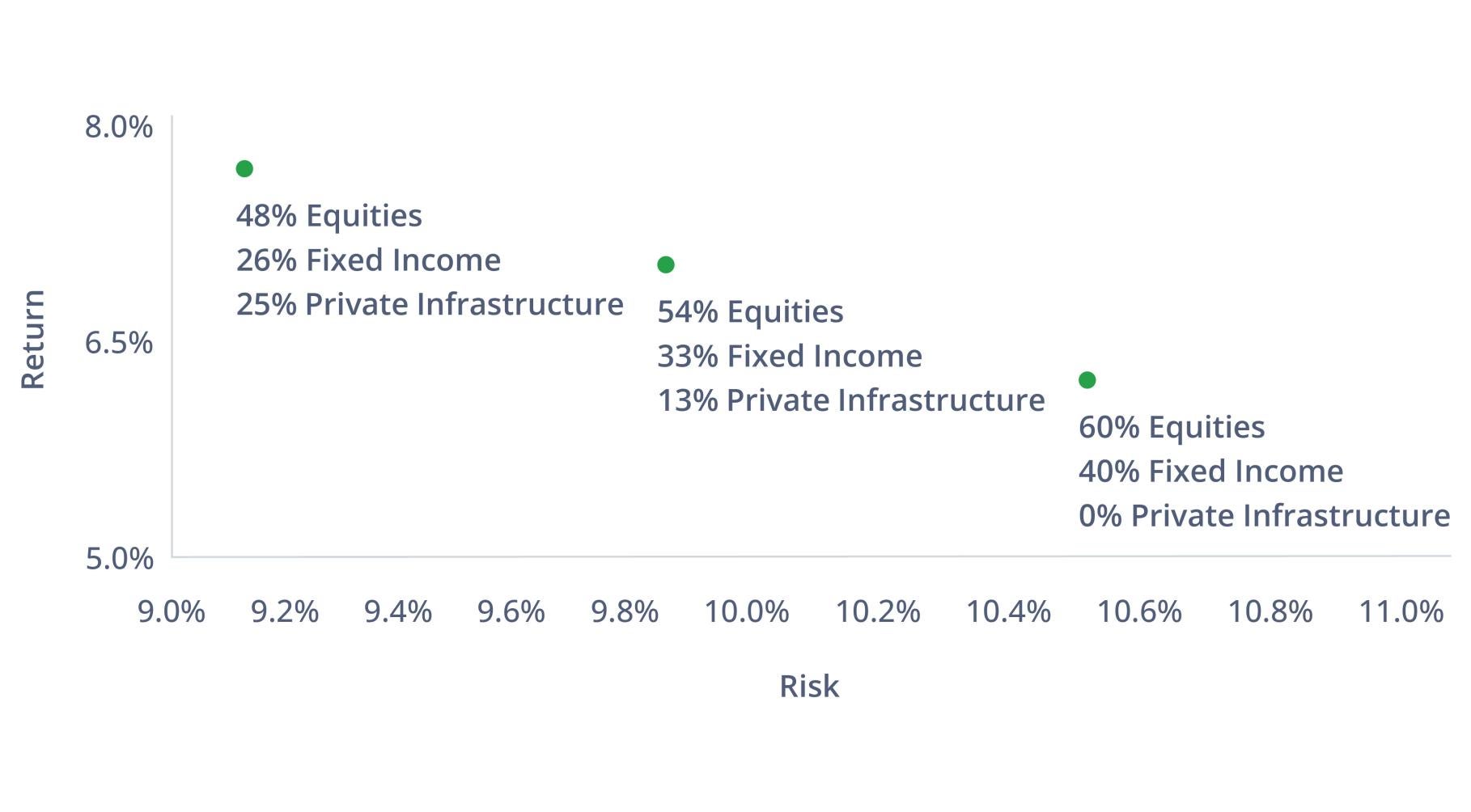

Figure 9: Private Infrastructure Has Historically Increased a Portfolio’s Overall Return While Decreasing Risk

Risk/Return Spectrum

Source: Bloomberg Global Aggregate Index; Burgiss Global Infrastructure Index; MSCI World Index. For the period January 1, 2013 through June 30, 2023. See endnotes 2 and 5.

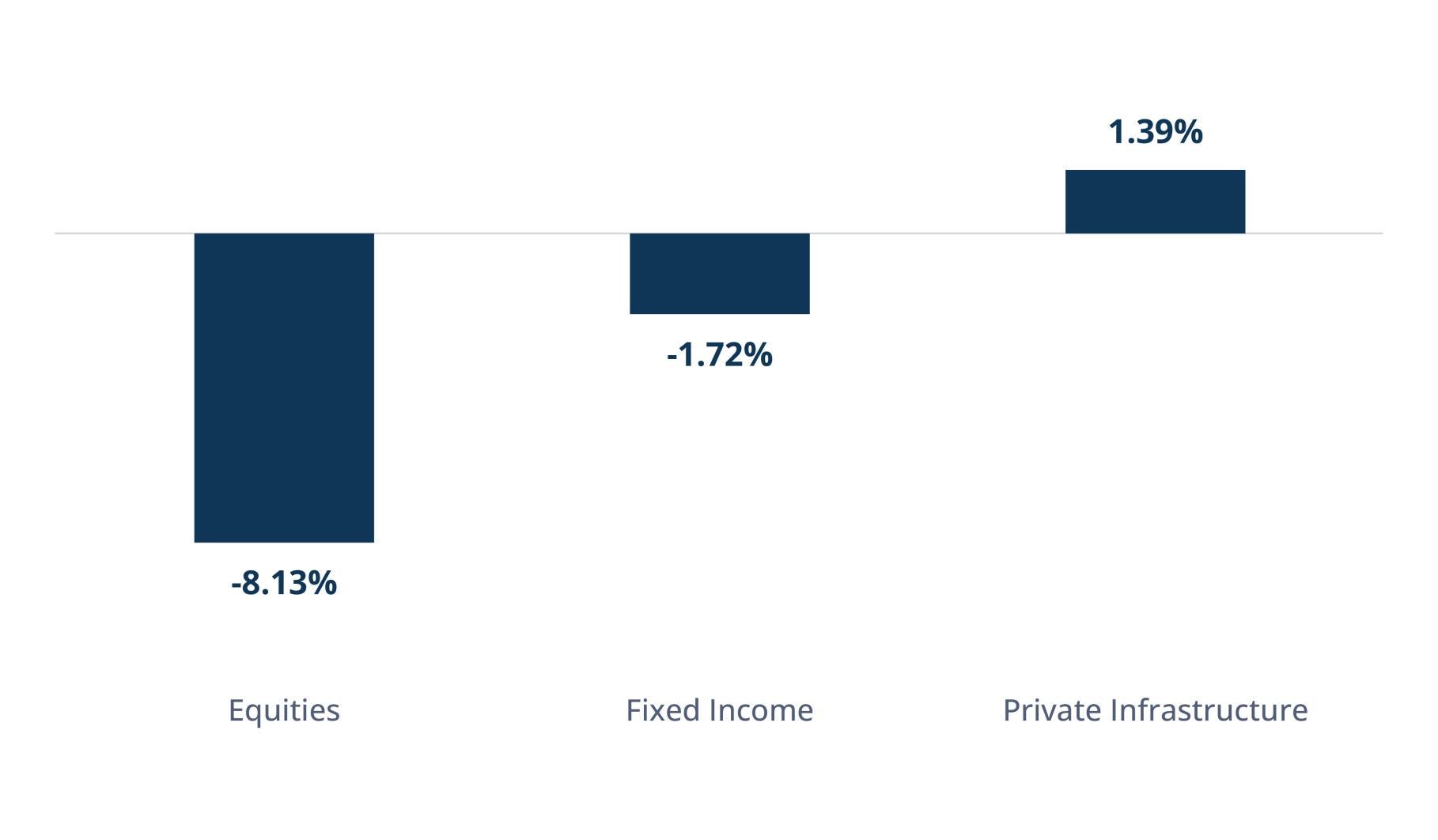

Figure 10: Infrastructure Has Historically Performed Well During Times of Market Uncertainty

Average Quarterly Returns During 10 Worst Quarters for Equity Markets

Source: Bloomberg Global Aggregate Index; Burgiss Global Infrastructure Index; MSCI World Index. For the period January 1, 2013 through June 30, 2023. See endnotes 3 and 5.

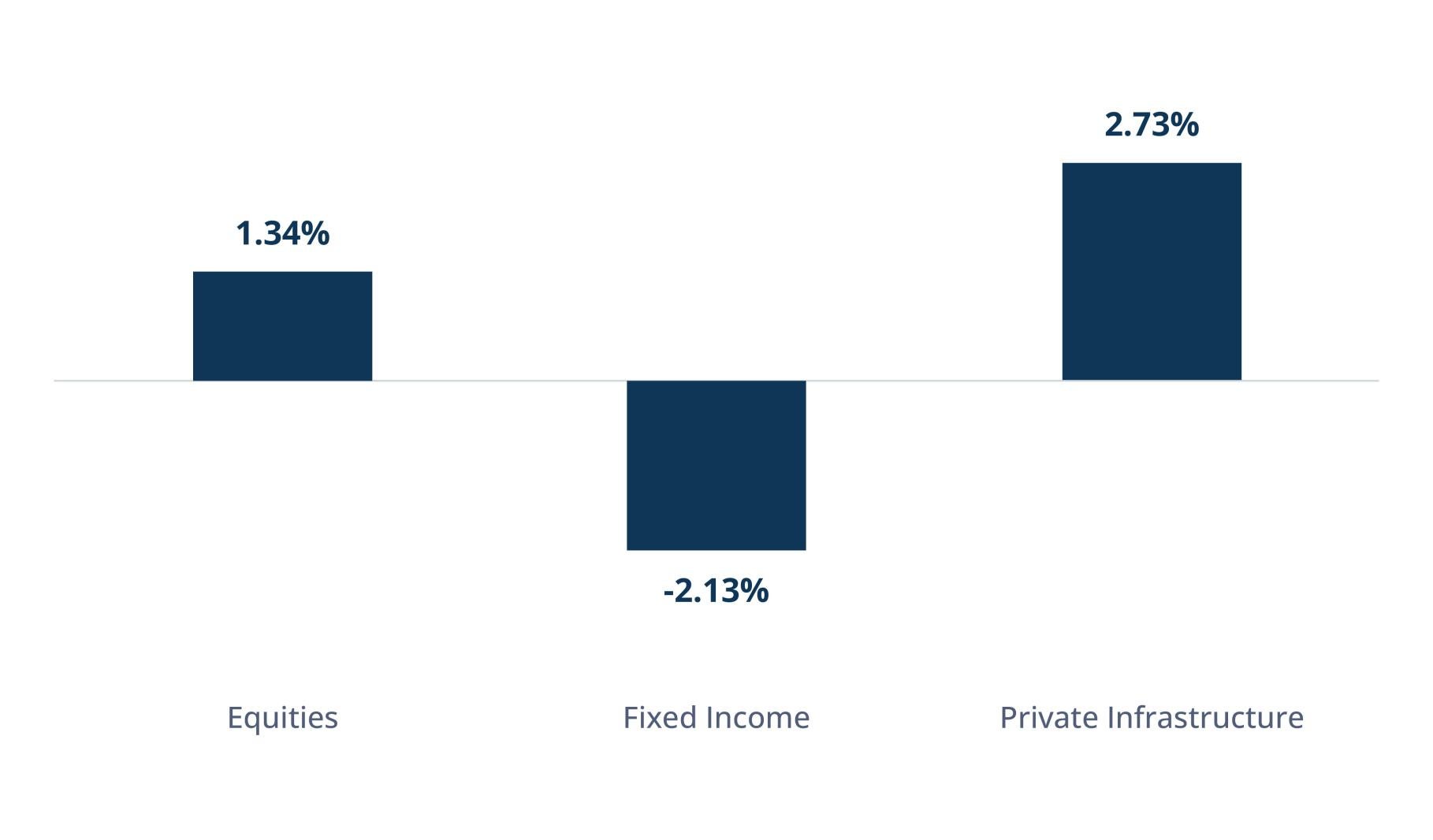

Inflation mitigation

Infrastructure has proved to be an effective inflation hedge, and price volatility in recent years has demonstrated the advantage of such inflation mitigation (see Figure 11).

Returns of utilities, for example, are typically regulated and have some form of inflation mitigation and cost pass-through mechanisms. Other types of infrastructure can include single assets that have contractual provisions whereby revenues are indexed to inflation or operating businesses that have dominant market positions and can pass cost increases to customers.

Figure 11: Infrastructure Has Historically Performed as an Effective Inflation Hedge

Average Quarterly Returns During Periods of Above-Average Inflation

Source: Bloomberg Global Aggregate Index; Burgiss Global Infrastructure Index; MSCI World Index. For the period January 1, 2013 through June 30, 2023. See endnotes 4 and 5.

Income

Operating infrastructure assets generally provide predictable long-term cash flows. These can translate to stable yields for investors.

Essential services included in infrastructure often offer protected recurring revenue with inflation indexing as regulated utilities or from long-term take-or-pay contracts.

Long duration

Finally, investing in infrastructure can offer attractive long duration exposure. Assets tend to have a long life and tend to be held for the long term in portfolios. These assets also tend to be financed with long-term fixed rate debt, reducing refinancing risk. One benefit of this is that market timing is less relevant than for other asset classes, so infrastructure assets can ride out the typical ups and downs of the broader market.

Harnessing Infrastructure’s Tailwinds

Both public and private owners of infrastructure have struggled under the weight of balance sheet pressures and financial constraints that have limited their access to capital. These pressures are largely a result of elevated levels of sovereign and corporate debt, still elevated inflation (despite some moderation) and higher-for-longer interest rates. As a result, leverage loan issuance is down 60%, high yield issuance is down 50% and mergers & acquisitions activity is down 70% globally.6

While capital scarcity is a headwind for investments in existing assets and new project development, it is creating a buyer’s market for investors. And combined with strong tailwinds from global long-term trends, infrastructure offers a compelling opportunity for attractive returns and diversification in portfolios.

From an investor’s perspective, infrastructure assets have historically remained stable during periods of market volatility, making infrastructure a compelling asset class for all seasons. Institutional investors have taken note, and infrastructure assets among the nation's top 200 retirement plans were up 212% in the past five years to $72.1 billion, according to Pensions & Investments data as of Sept. 30, 2023. With all the tailwinds in motion, we expect these trends to accelerate over the long term.

While competition for infrastructure assets is increasing globally, managers that remain disciplined in capital deployment—and have the necessary resources, global scale and established sourcing and operational capabilities—should be well positioned to capitalize on attractive infrastructure investment opportunities in the years ahead.

文末脚注:

1. 米国土木学会、“2021 Report Card for America’s Infrastructure” 2021年。

2. Goldman Sachs Equity Research、“Carbonomics: The Green Engine of Economic Recovery” 2020年6月。