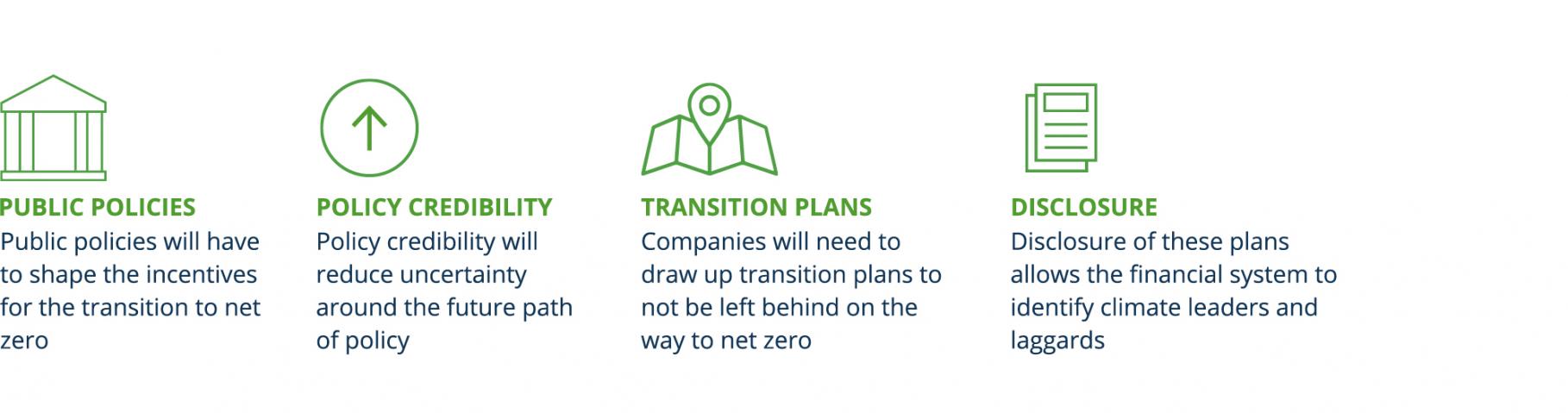

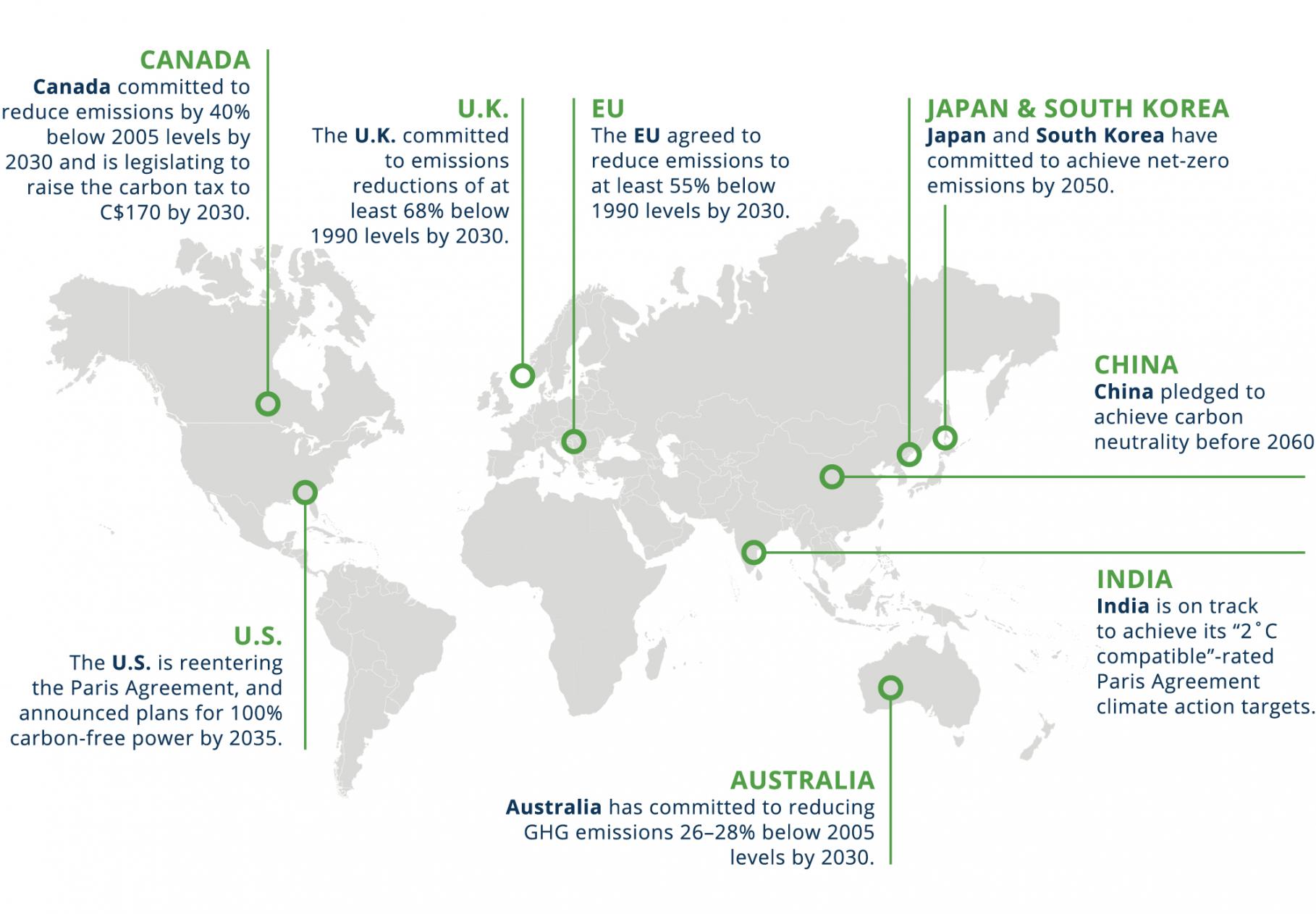

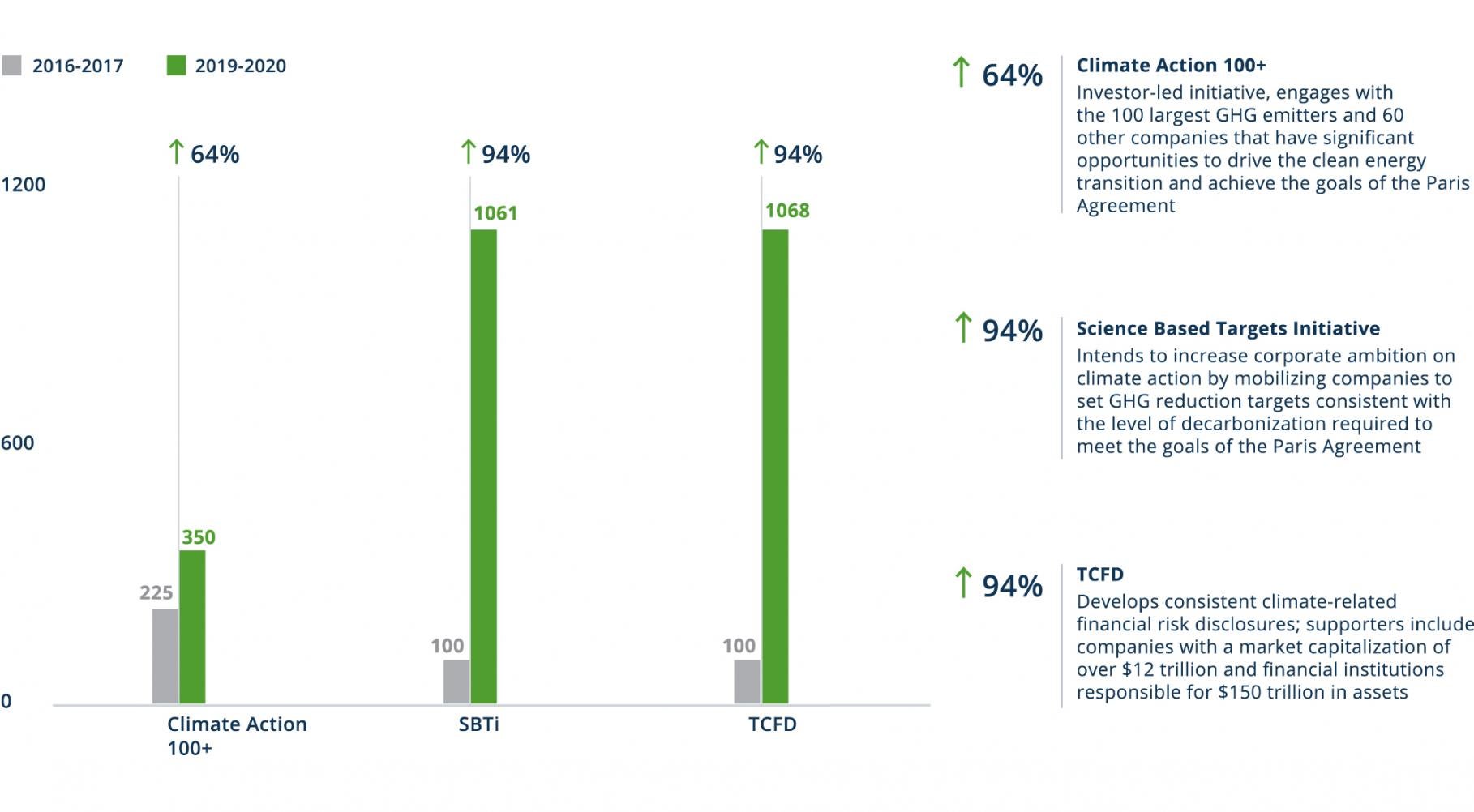

Em novembro de 2021, ocorrerá a 26a Convenção das Nações Unidas sobre as Mudanças Climáticas (COP26) em Glasgow, na Escócia, onde governos do mundo todo terão de apresentar planos para reduzir significativamente suas emissões de gases de efeito estufa (GEE). Mais de 125 países, incluindo as maiores economias do mundo, definiram metas para neutralizar suas emissões. Esse compromisso também foi assumido por cerca de 25% das empresas da Fortune 500, entre elas líderes globais como Amazon, Apple, Microsoft, Shell e BP. Quinhentas empresas definiram metas cientificamente embasadas e correspondentes à iniciativa da Science-Based Targets (SBTi), e outras 500 estão iniciando o mesmo processo.1 Além disso, a Força-Tarefa sobre Divulgações Financeiras Relacionadas ao Clima (Task Force for Climate-related Financial Disclosures, TCFD)2 conta com o apoio de mais de 1.200 grandes empresas, e diversos governos em todo o mundo estão se organizando para tornar a divulgação da TCFD obrigatória, incluindo o Reino Unido e a União Europeia (UE).

A pressão sobre os governos e as empresas está crescendo, demandando ação. Além de divulgar projeções para o futuro, os investidores esperam que as empresas apresentem planos viáveis para gerenciar e reduzir suas emissões. E os próprios investidores serão cada vez mais avaliados em seu posicionamento quanto à transição para neutralizar as emissões.

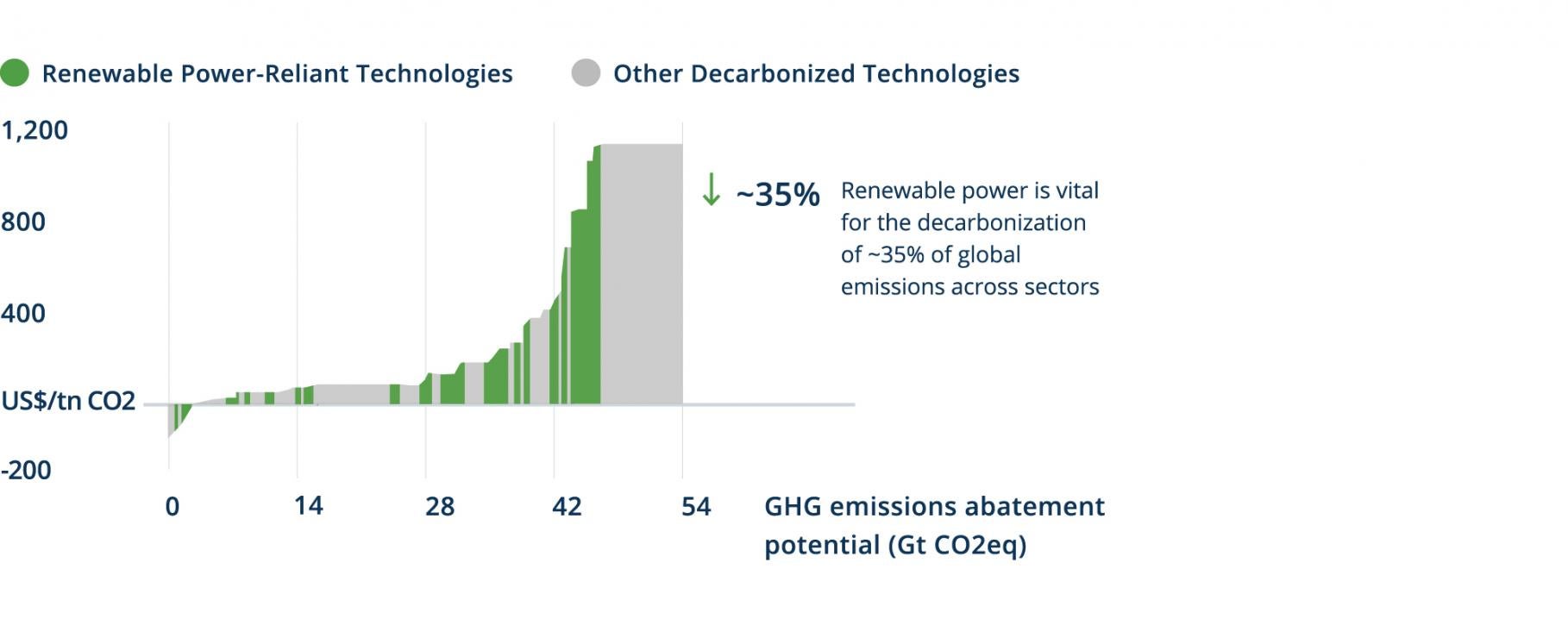

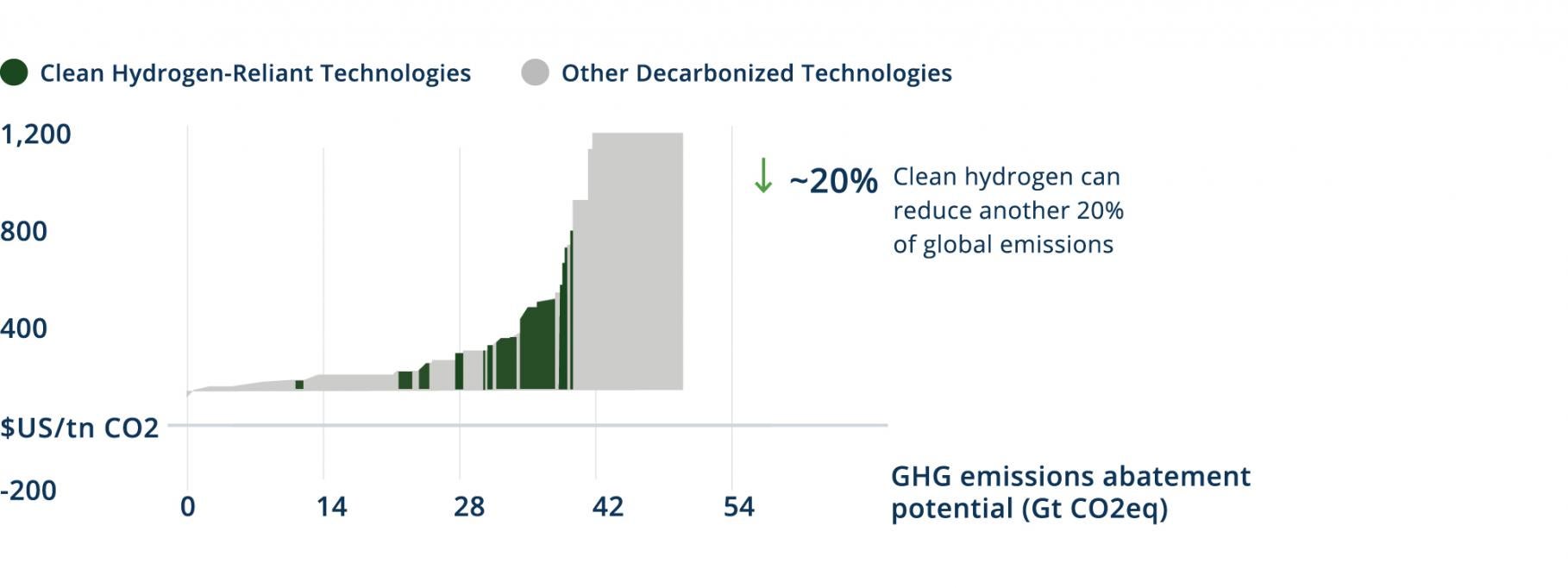

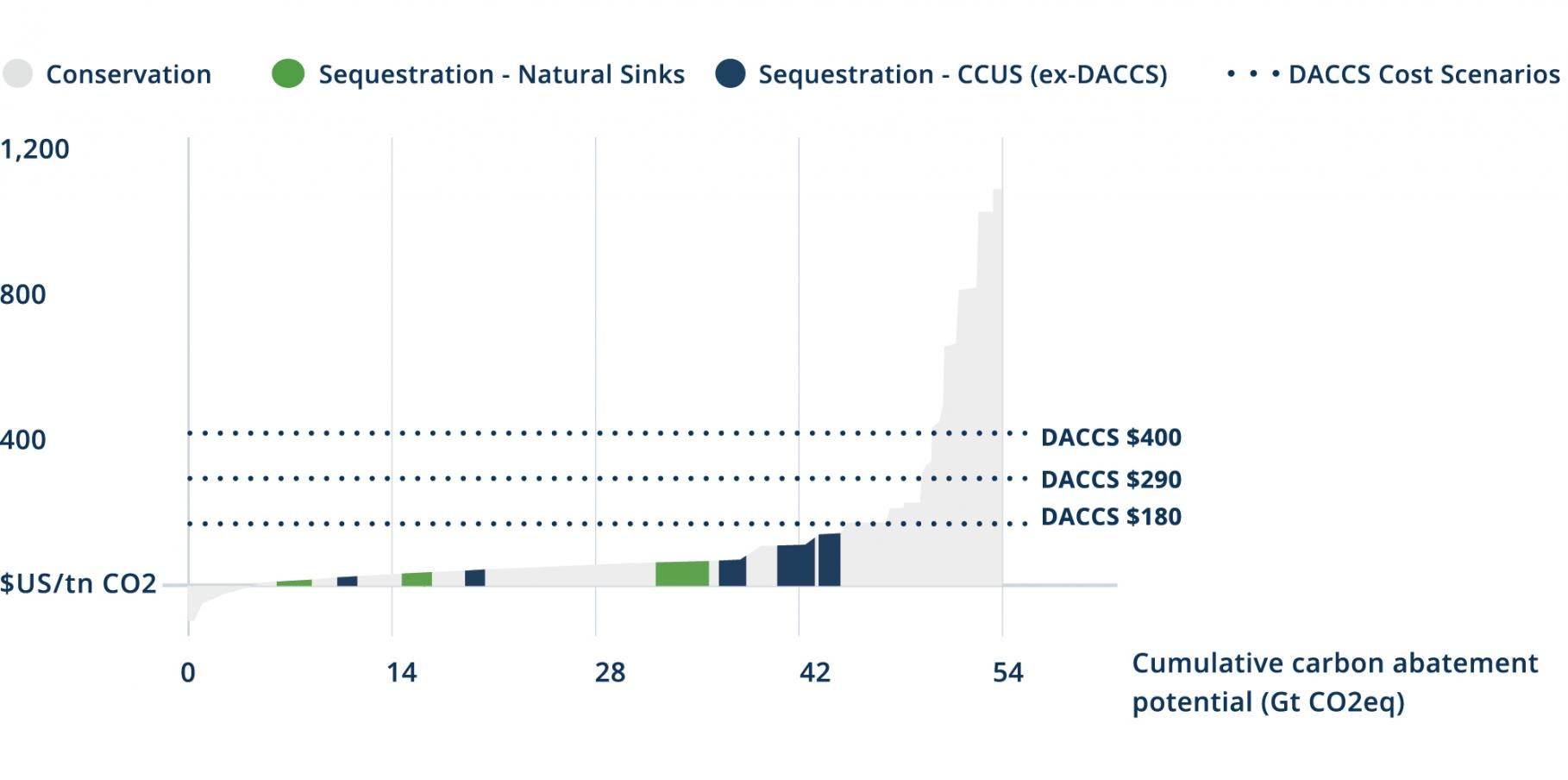

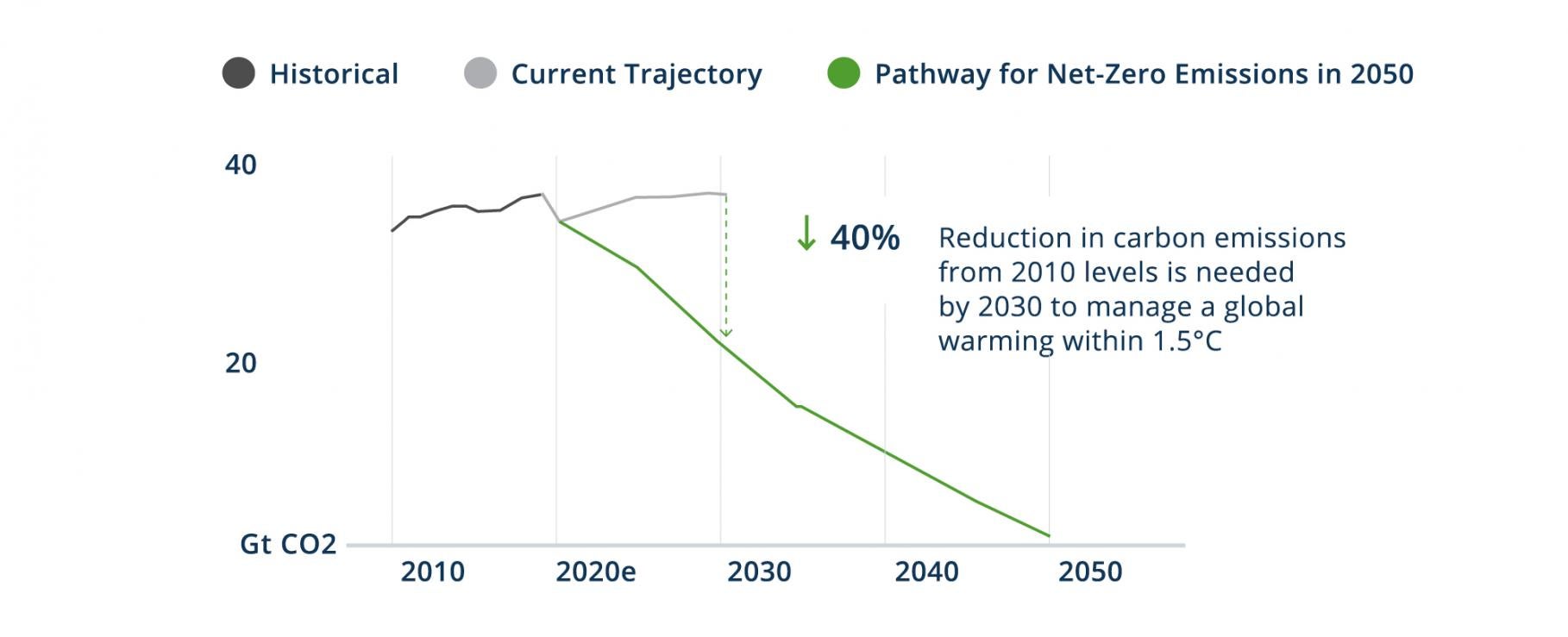

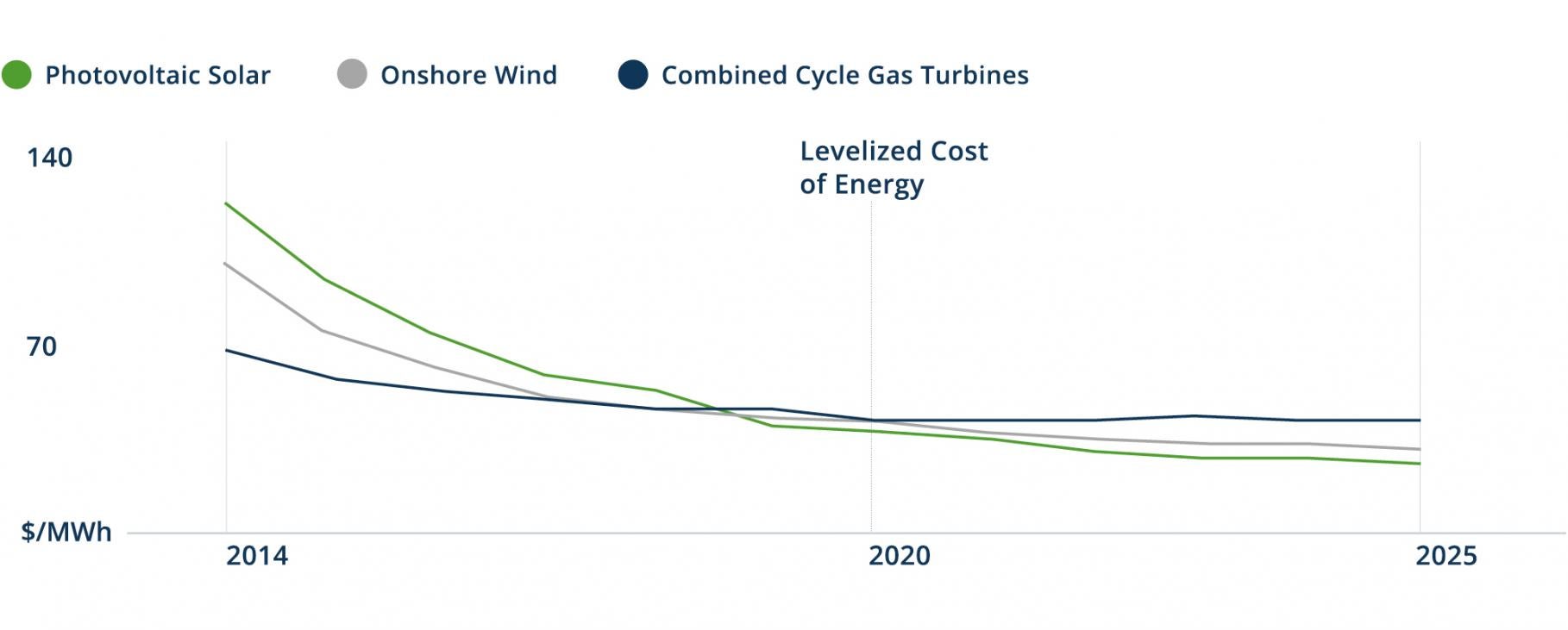

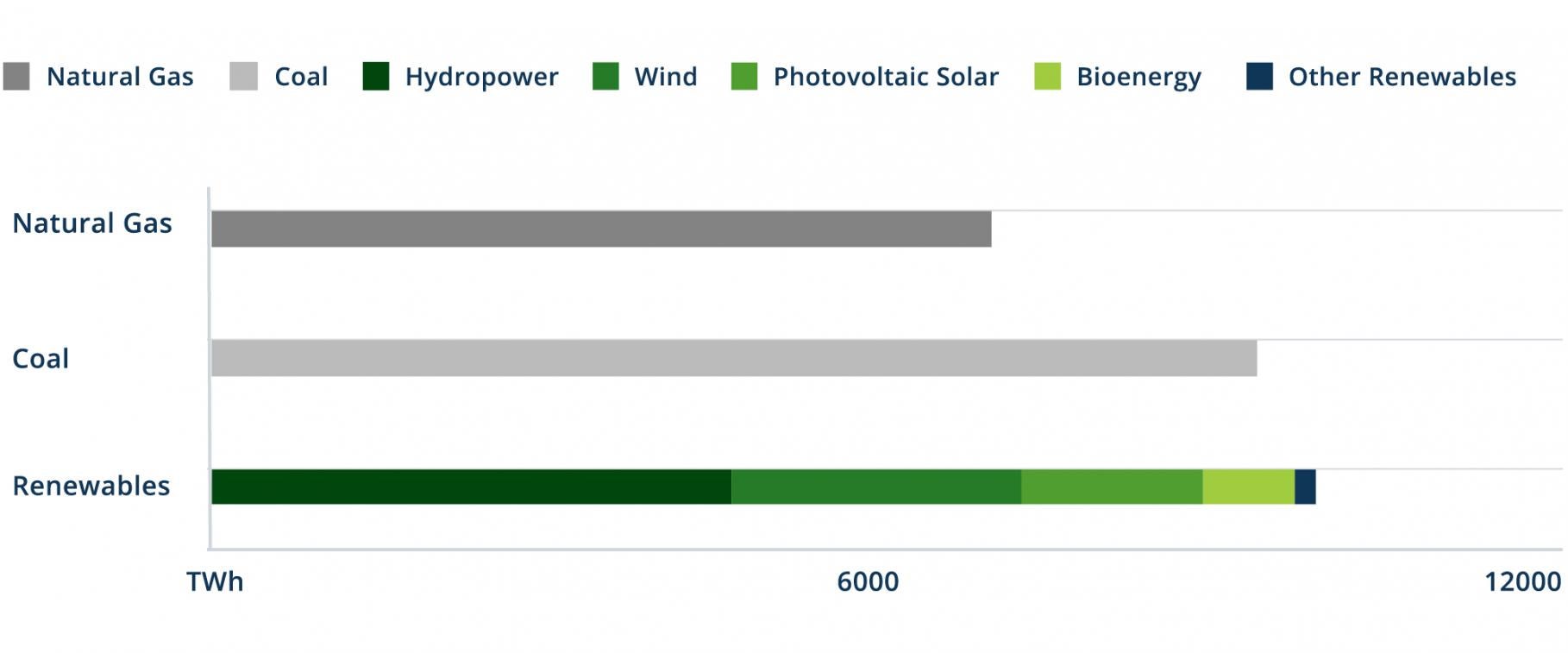

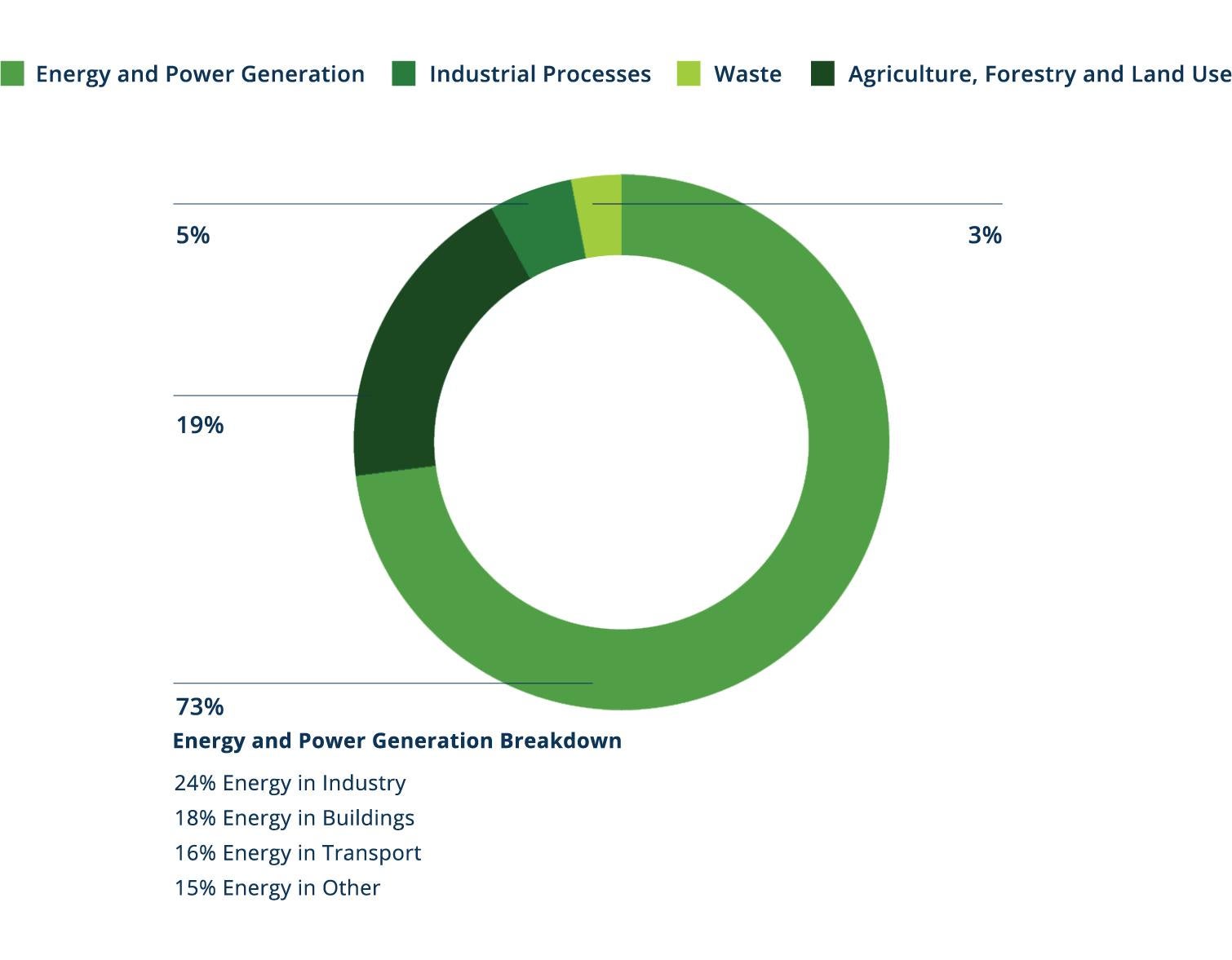

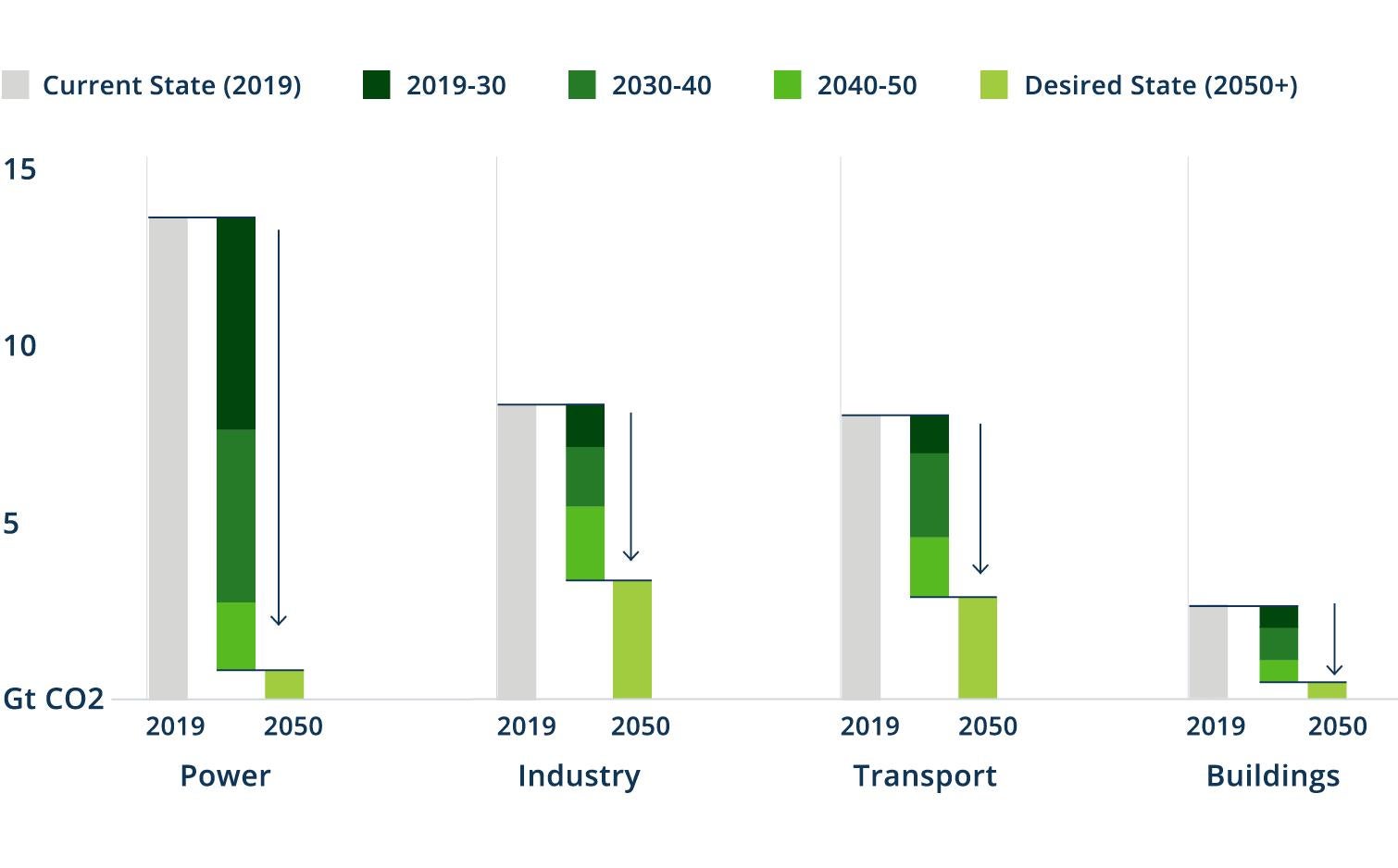

Duas transições globais são necessárias para neutralizar as emissões: a transição para a energia limpa e a transformação de empresas em toda a economia. Isso exige a rápida redução do uso de fontes de energia baseadas em combustíveis fósseis, que produzem dióxido de carbono (CO2) e outros GEE (como o metano), e a adoção de fontes de energia que não emitem GEE, como a solar, a eólica e a hidrelétrica. Requer ainda a descarbonização dos processos de produção existentes, a eletrificação das indústrias e a comercialização de tecnologias de sequestro de carbono.