Introdução

As mudanças climáticas representam um risco sem precedentes para a economia global e, certamente, para toda a nossa existência.

Com a Convenção das Nações Unidas sobre as Mudanças Climáticas (COP26) ocorrendo em novembro em Glasgow, alguns países estão intensificando seus esforços para combater esses riscos. O Reino Unido, anfitrião da COP26, anunciou um novo compromisso de reduzir as emissões1 de carbono em 78% até 2035, comparáveis aos níveis de 1990. Enquanto isso, os Estados Unidos, que voltaram a fazer parte do Acordo Climático de Paris este ano, comprometeram-se a reduzir as emissões de gases do efeito estufa (GEE) em 50% até 2030, comparáveis aos níveis de 2005. Por último, em resposta a uma decisão do tribunal constitucional alemão que alegou que as gerações mais jovens seriam sobrecarregadas injustamente, o governo alemão elevou a meta de redução das emissões de carbono de 55% para 65% até 2030. O país também antecipou em cinco anos a meta de atingir o carbono neutro, de 2050 para 2045.2

Os governos também têm se concentrado nos orçamentos "verdes". O Reino Unido tem um plano de 10 tópicos que inclui novas grandes metas de geração eólica offshore, investimentos em capacidade de produção de hidrogênio com baixas emissões de carbono e a proibição, em 2030, da venda de novos carros a gasolina.3 Nos EUA, o plano de infraestrutura de US$ 2,3 trilhões proposto pela administração Biden inclui financiamento de projetos como estações de carregamento de veículos elétricos e expansão de linhas de transmissão de eletricidade para as energias eólica e solar.4

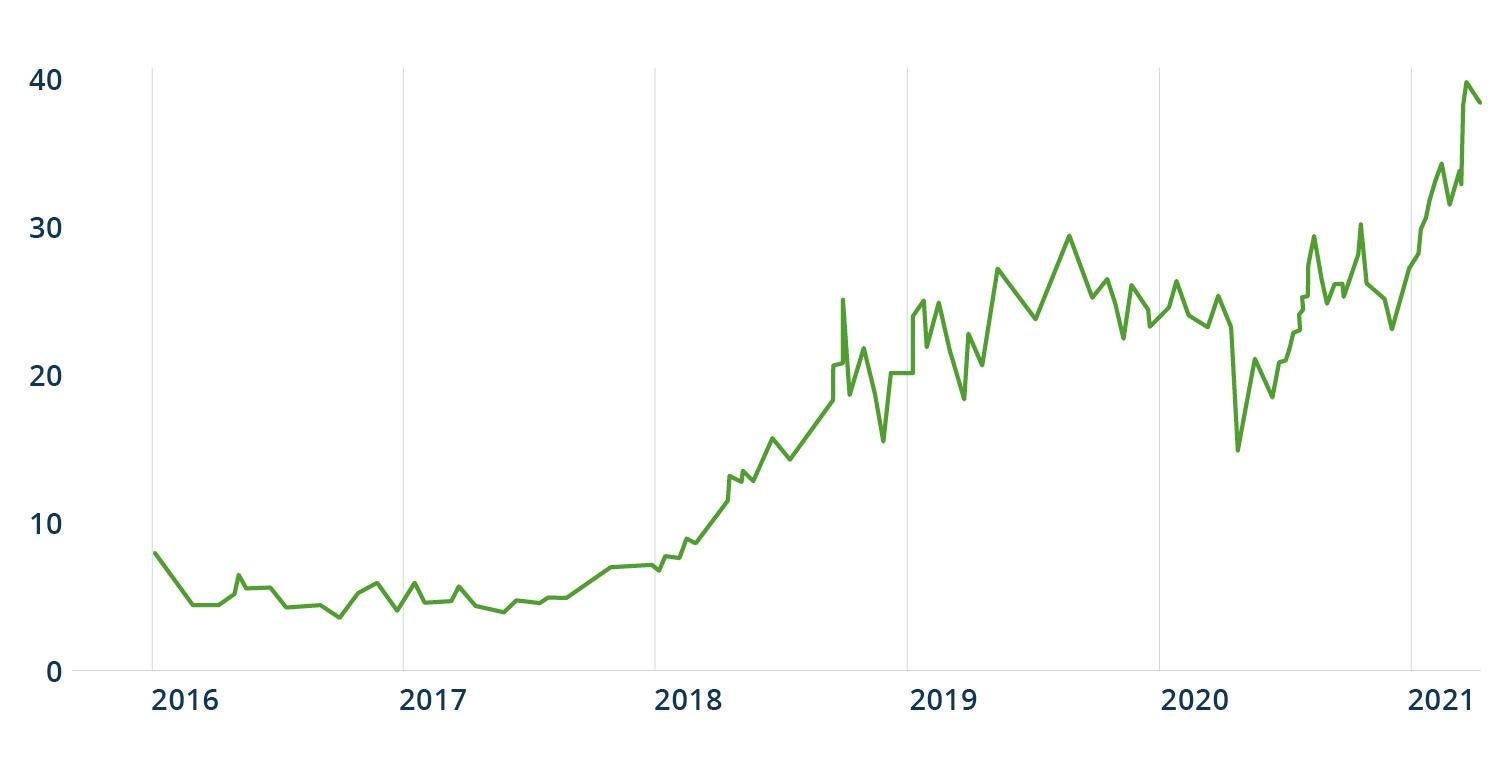

Os preços do carbono são outra alavanca política que os governos podem puxar. Eles incentivam a descarbonização ao incorporar o custo das emissões de GEE ao preço das mercadorias e serviços. Como resultado, as empresas e os investidores precisam considerar o custo futuro do carbono, uma vez que ele leva a mudanças na alocação de capital.5 E a precificação do carbono mostrou ser uma ferramenta poderosa: estima-se que as emissões dos setores incluídos no Sistema de Comércio de Emissões da União Europeia tenham caído 21% entre 2005 e 2020.6

Embora a precificação do carbono esteja em vigor ou em fase de planejamento em muitas jurisdições ao redor do mundo, na maioria delas o valor é de apenas US$ 40 ou menos por tonelada.7 No Canadá, no entanto, o governo está sancionando uma lei que prevê um aumento constante no imposto sobre carbono para C$ 170 por tonelada até 2030 a partir do preço federal atual de C$ 40 por tonelada.8 No geral, os governos têm feito progressos, mas ainda têm um longo caminho pela frente.