简介

关于供应链瓶颈的消息源源不断,让人们开始关注全球运输基础设施和物流资产的本质。

尽管供应链中断的高峰期可能已经过去,但它暴露了一些持续存在的问题,例如基础设施过时以及运力、灵活性和效率不足。

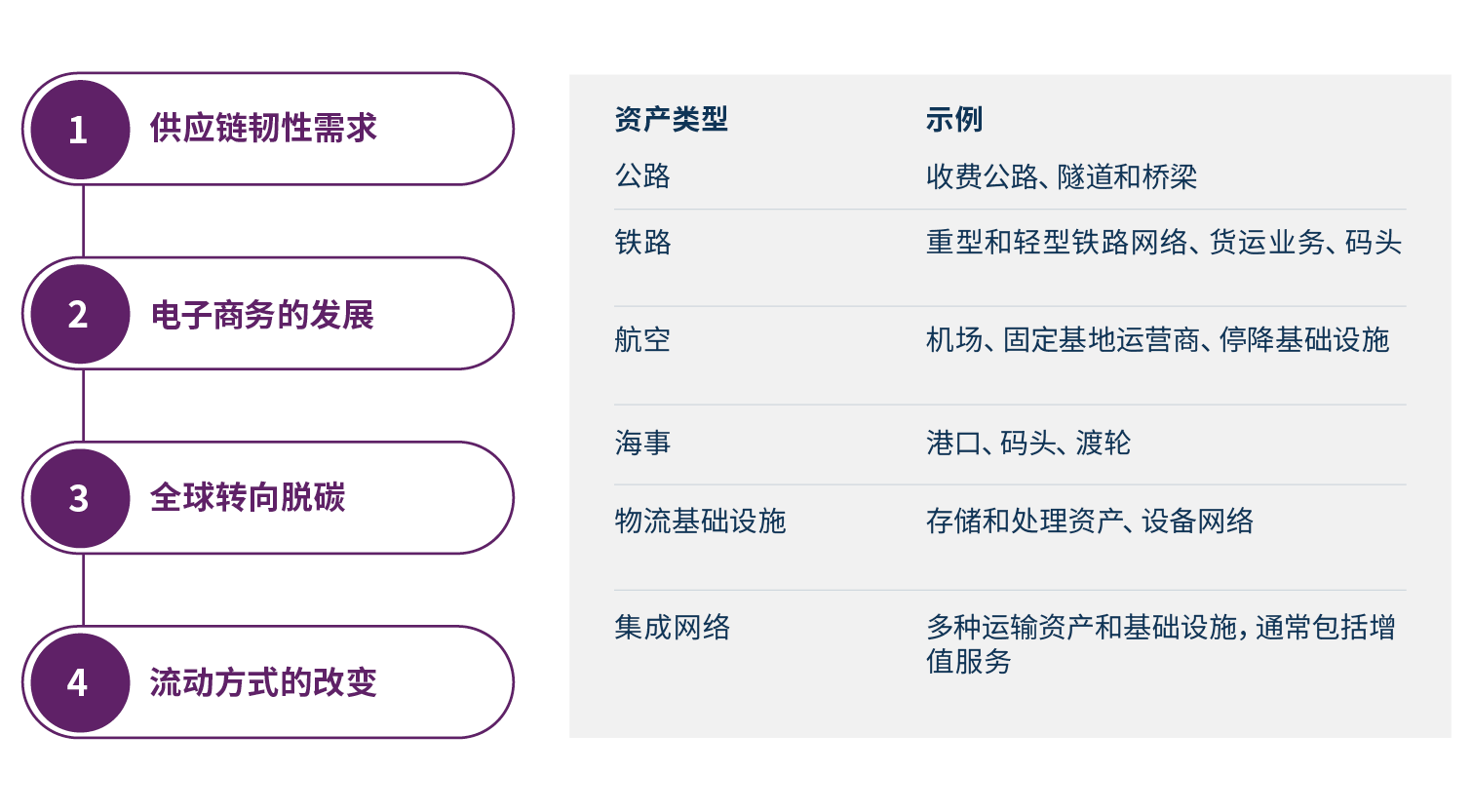

然而,供应链韧性只是这个领域中第一个值得关注的主题(见图 1)。随着电子商务的不断发展并从根本上改变了货物运输方式,运输物流企业将需要加以适应。随着全球低碳计划的实施,这些企业还需要“绿化”其资产和网络,以实现减排目标和满足新出台环境法规的要求。最后,改变出行模式将需要先进的技术来开发新的节省时间和成本效益的选择,以满足不断变化的乘客偏好。

关键的运输资产——公路、铁路、航空、海运、物流基础设施和综合网络——需要大量资金来消除低效、增加网络运力、低碳和提供更高的可靠性。

为了提高供应链的韧性以及应对电子商务、低碳和出行方面的重大预期变化,投资必不可少。过去几年也证明了物流设备网络在全球供应链中发挥的关键作用。但从投资者的角度来看,大量的资本需求往往会创造具有吸引力的机会。

此外,今天高通胀和紧张的商品环境进一步强调了运输基础设施对全球经济的重要性,以及进一步投资的必要性。

图 1:运输基础设施中值得关注的四个主题

关键主题

对供应链韧性的需求

在过去的几十年里,制造商接受了“准时制”生产方式,即在需要时向工厂交付零部件,最大限度减少库存需要。

这使得制造商能够保持灵活性并降低成本。但是,当新冠疫情来袭时,随着工厂关闭和全球贸易中断,供应链难以跟上不断增长的需求。

因此,制造商现在正在转向“以防万一”的库存模式,物流设施租户正在寻求获得更多仓库空间以存储这类安全库存。因此,需要重建进站和出站运输网络,以提供冗余度、灵活性和安全性。

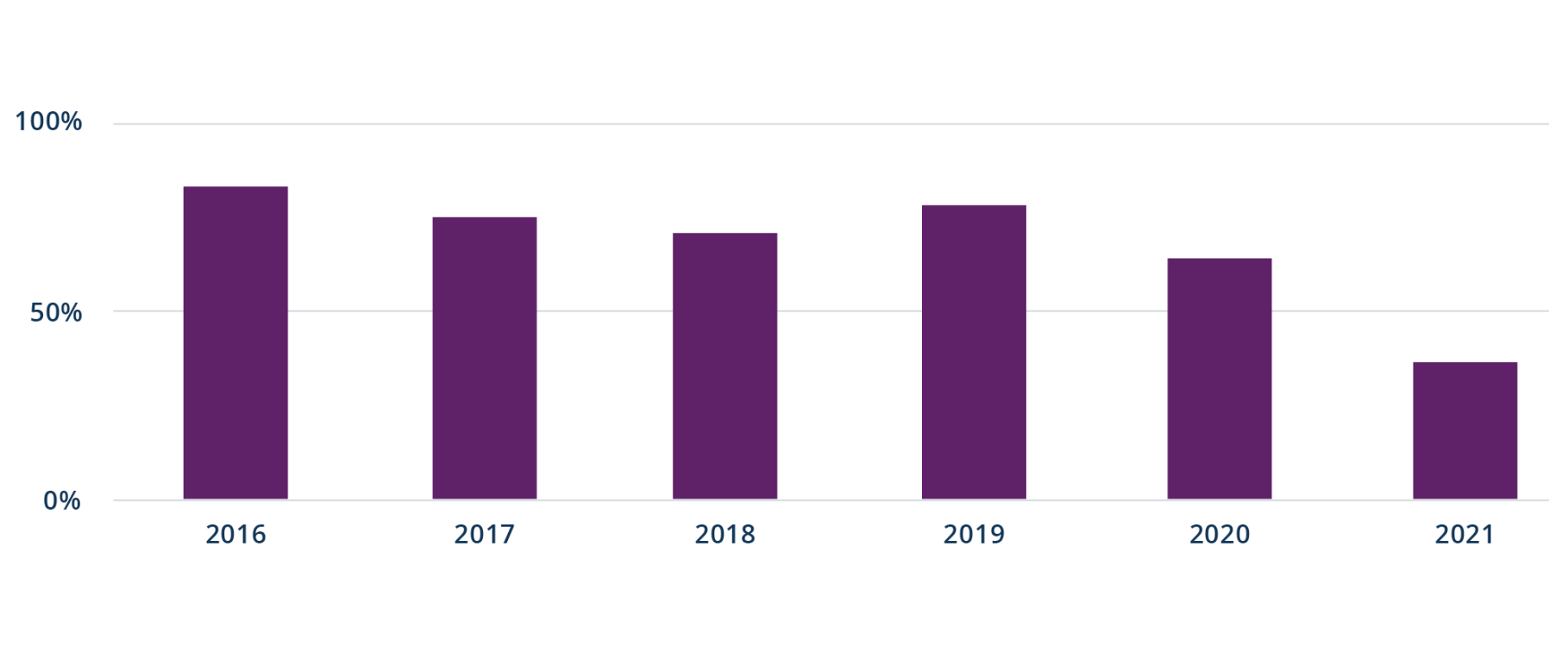

大约 90% 的世界贸易是通过海运进行的,然而,由于增加备用库存和延误,在新冠疫情期间,使用现有基础设施和设备的货物运输速度显著放缓(见图 2 和图 3)。这意味着对货物的高需求遇到了港口、仓库和卡车运输公司的劳动中断,导致资产吞吐量和周转次数减少,从而收紧了可用运力并导致积压。

图 2:船舶准时到达的比例大幅下降……

资料来源:Bloomberg 和 Sea-Intelligence

图 3:……同时港口仍然拥堵

港口拥堵指数,当前水平与五年平均水平之间的百分比差异。

资料来源:Clarksons,Morgan Stanley Research(截至 2022 年 2 月)

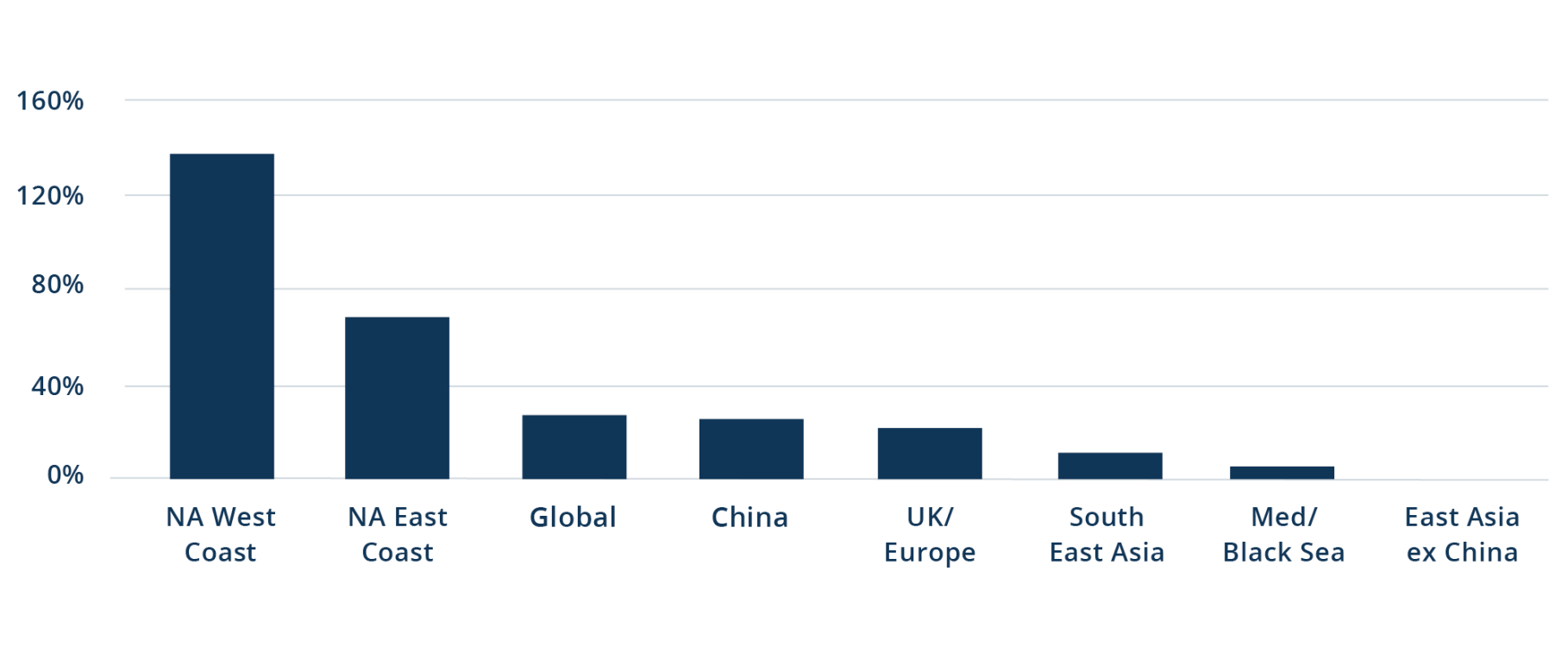

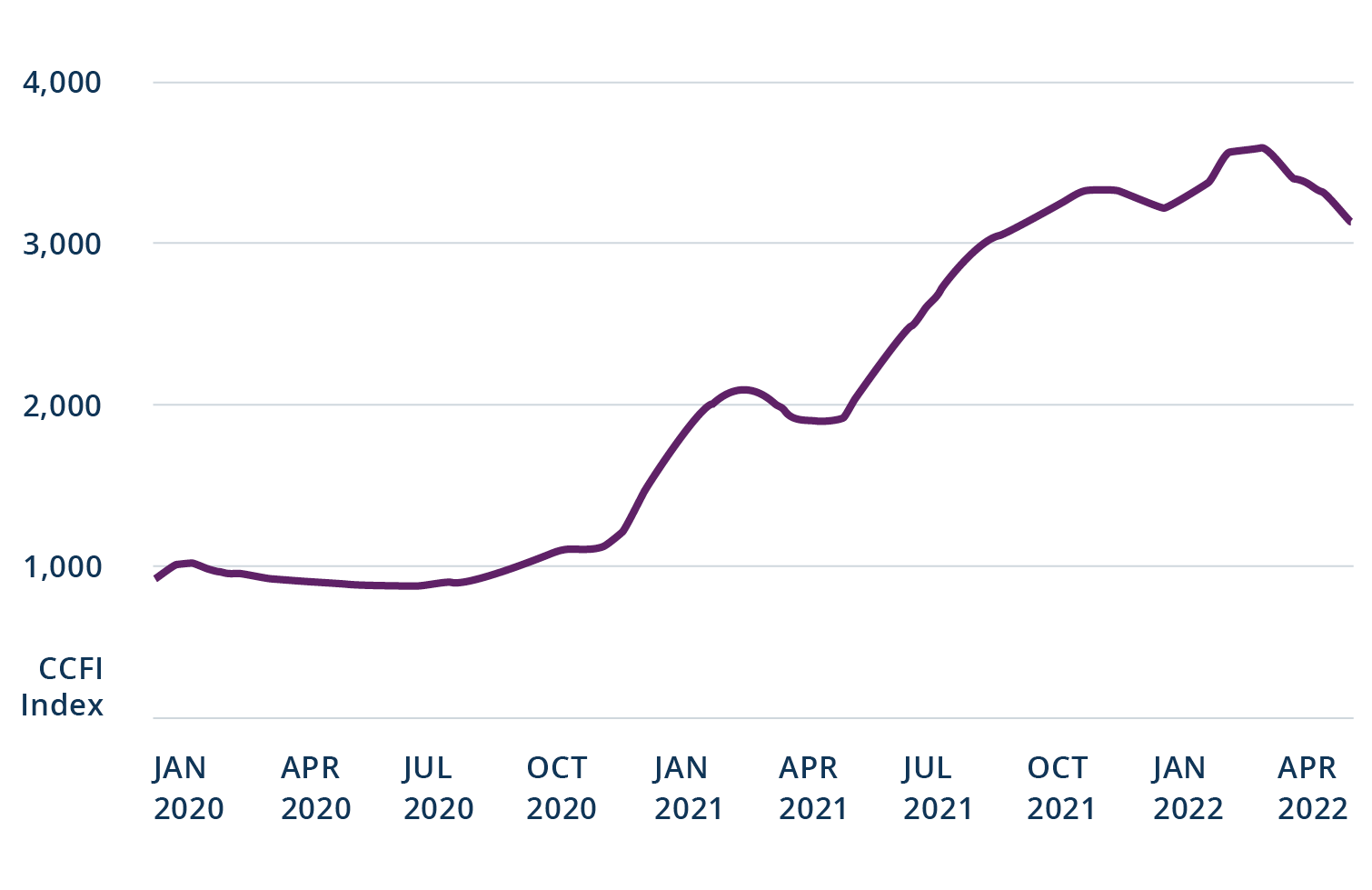

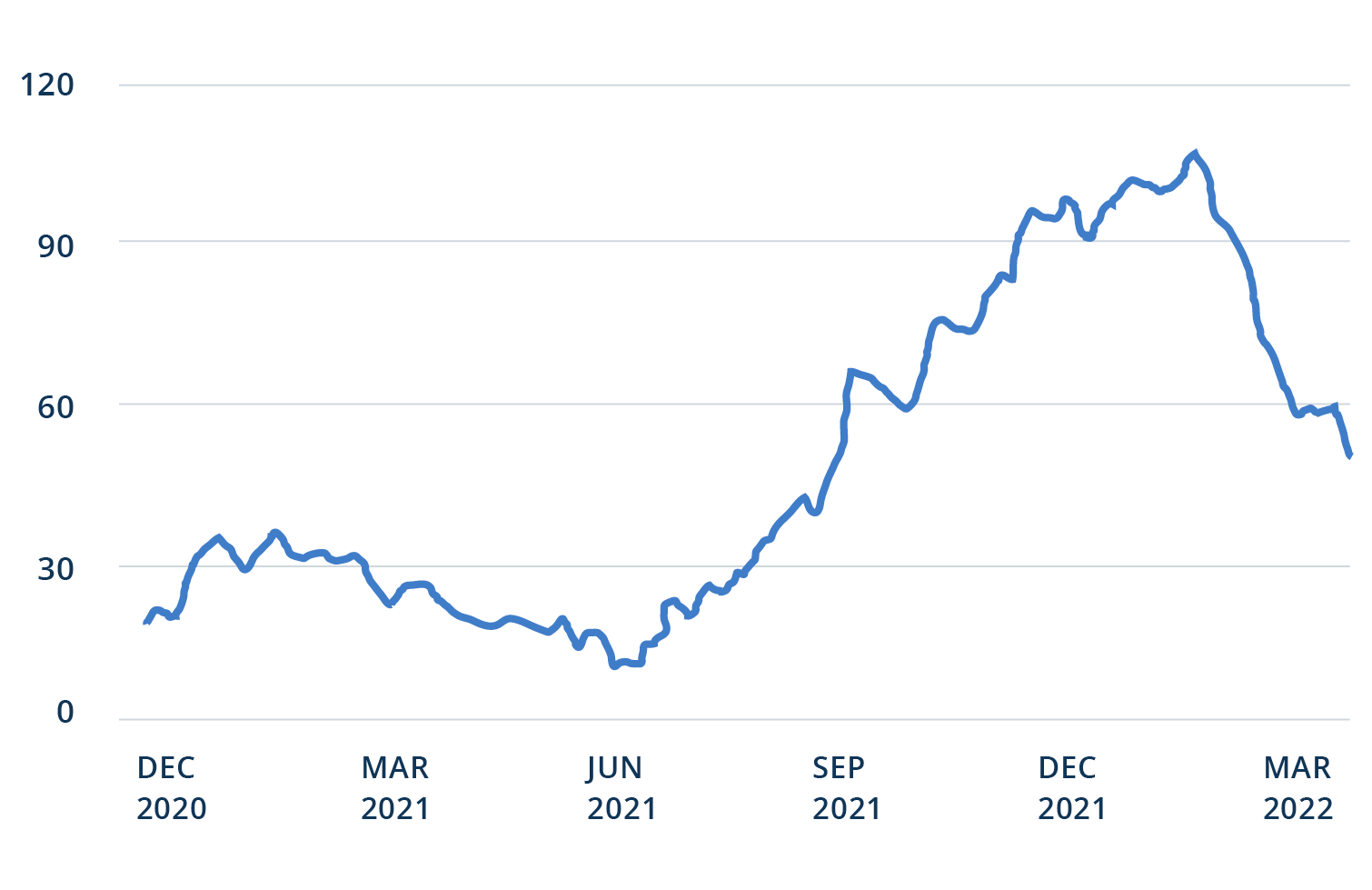

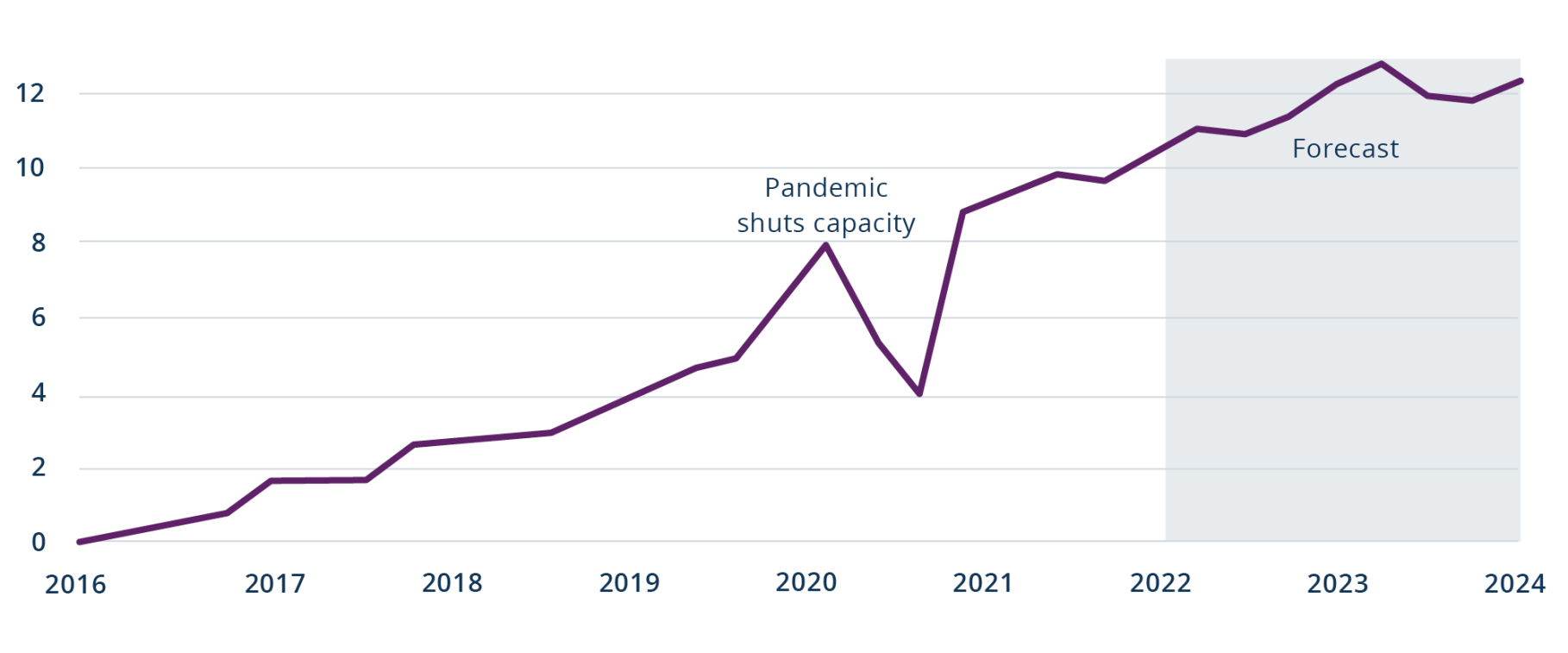

由于资产利用率降低,海运、铁路、航空和卡车运输的运力价格上涨(见图 4)。

例如,在美国的洛杉矶港和长滩港——美国进口亚洲商品的主要门户——过时的基础设施和一些码头无法 24/7 全天候运转,造成了严重拥堵。事实上,在这些码头外排队等候的船只数量已经成为全球供应链中断的晴雨表。等候的队列仍然存在,但现在等候的船只数量比 2022 年 1 月的峰值减少了 50% 以上(见图 5)。尽管如此,客户一直愿意为保证运力支付高额溢价——从长远来看,他们正在寻找对入站供应链可以有更多掌控的方法。

为了使港口在管理此类货运量方面更具韧性,它们需要通过技术和自动化实现现代化并提高效率。为了在全球范围内实现这些改进,需要对灵活的、有技术支持的物流和供应链基础设施进行更多投资。博枫对澳大利亚最大的集装箱码头运营商 Patrick Terminals 和美国西海岸集装箱码头运营商 TraPac 的投资就是这种做法的例证。另一个例子是荷兰的鹿特丹港。

图 4:运力价格在两年内上涨了两倍多

全球运价指数

资料来源:Citi Research、CCFI

图 5:洛杉矶/长滩港的拥堵正在缓解

锚泊/游荡船舶数量

资料来源:洛杉矶港、BofA Global Research

电子商务的发展

多年来,供应链管理人员一直在寻求减少库存。但是,新冠疫情加速了消费的转变,消费者在商品(尤其是在线商品)上的支出增加,而在服务上的支出减少。

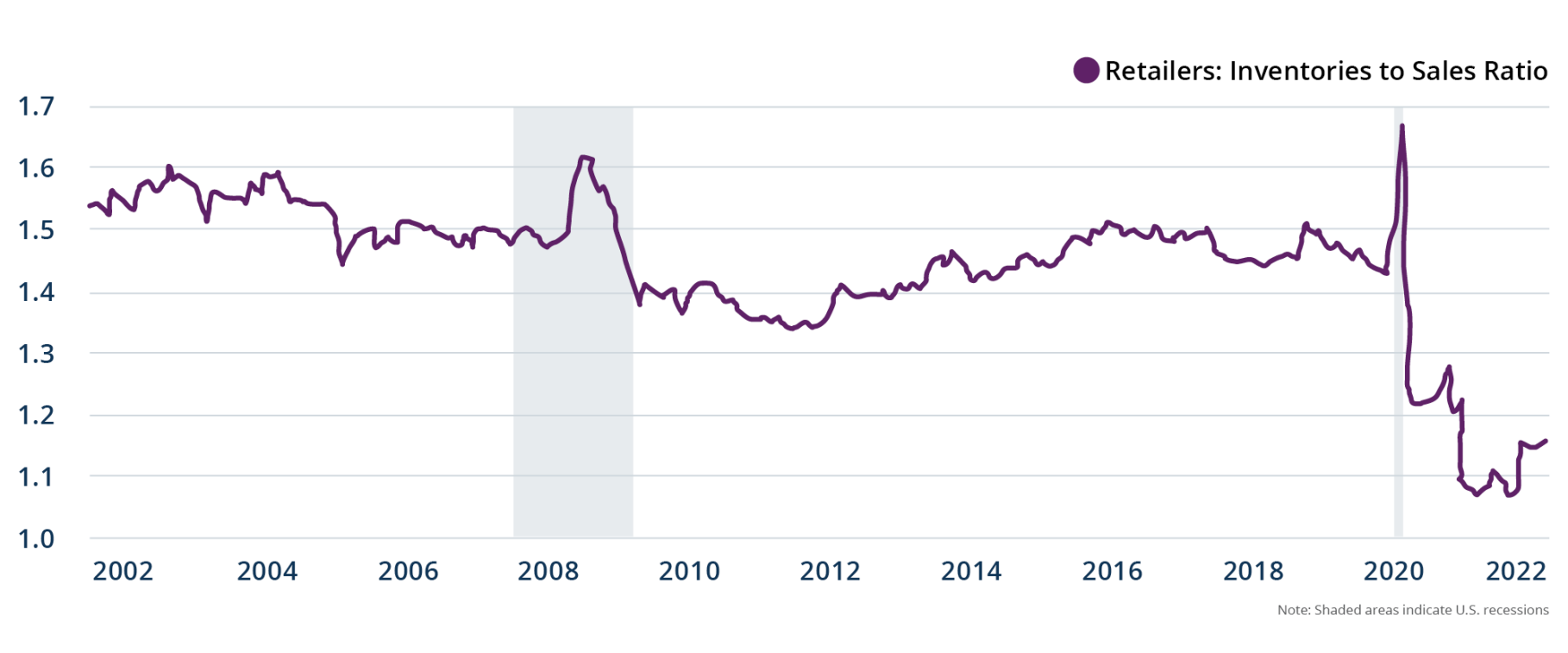

考虑库存量与销售额的比率,它表示相对于一个月销售额的库存量月数。这一比值在在 2015 年至 2019 年平均为 1.47,自新冠疫情开始以来已显著下降至 2022 年 3 月的 1.16(见图 6)。

在线活动给运输网络带来了巨大压力。它要求供应链的高度可靠性、“产品更快投向市场”和缩短供应链。新一代消费者已经开始期望,他们在网上订购的几乎所有商品都能在当天或隔夜送达,这凸显了“最后一英里”配送网络的重要性。

满足这些期望将需要重新评估库存缓冲的重要性和关键资产的位置,这是成本之外的考虑因素。因此,Amazon 和 Walmart 等公司在评估商品如何从 A 点运输到 B 点时,越来越有兴趣拥有关键基础设施以确保其供应链安全。

随着电子商务普及率的持续提高,目前的库存需要大幅提高,超过新冠疫情前的水平。许多运输网络、软件和系统必须针对新的现实进行更新和重新设计。

图 6:需要更多库存

资料来源:美国人口普查局 (U.S. Census Bureau)

新一代消费者已经开始期望,他们在网上订购的几乎所有商品都能在当天或隔夜送达,这凸显了“最后一英里”配送网络的重要性。

全球转向低碳

低碳的紧迫性促使许多运输公司宣布并加速实现净零目标。

例如,按集装箱运力计算为世界第二大航运公司的 Maersk 将其运营中的碳排放目标提前了十年——从 2050 年提前到 2040 年,以应对 Amazon、Ikea 和 Unilever 等公司对零排放供应链日益增长的需求。1 未来几年,许多运输企业将需要投入大量资金来转变其资产和商业模式,以实现排放目标和满足新出台环境法规的要求。

运输业的二氧化碳排放量约占全球二氧化碳总排放量的 24%2 ,需要将这些排放量减少三分之二,以实现到 2050 年全球升温不超过 1.5 摄氏度的目标。3

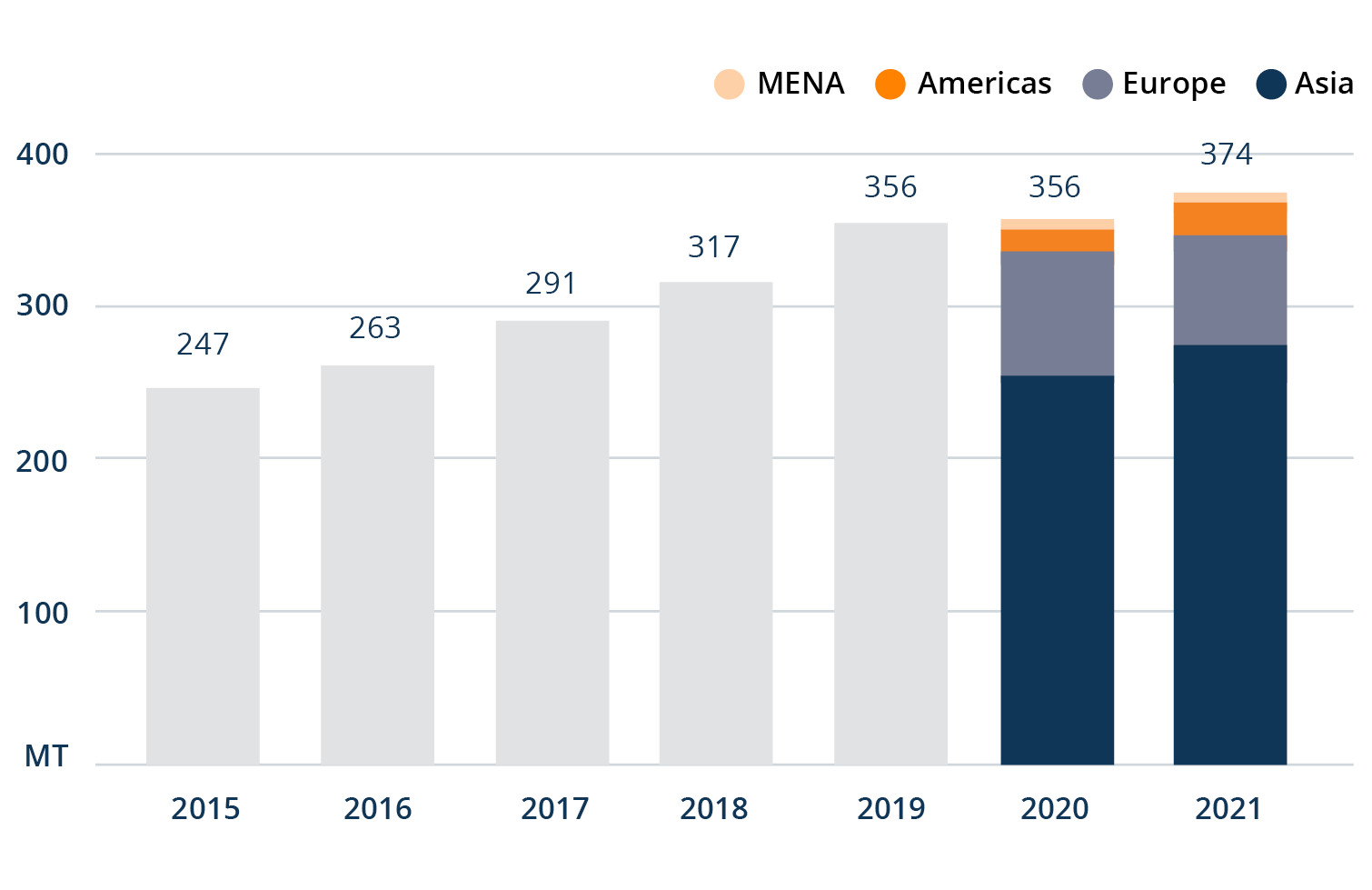

与此同时,随着能源转型的加速——以及能源供应安全日益成为讨论的重点——对天然气和氢等低碳排放商品的运输和储存的需求正在上升(见图 7 和图 8)。

图 7:液化天然气需求呈上升趋势

资料来源:Cheniere Research、Kpler、Bloomberg

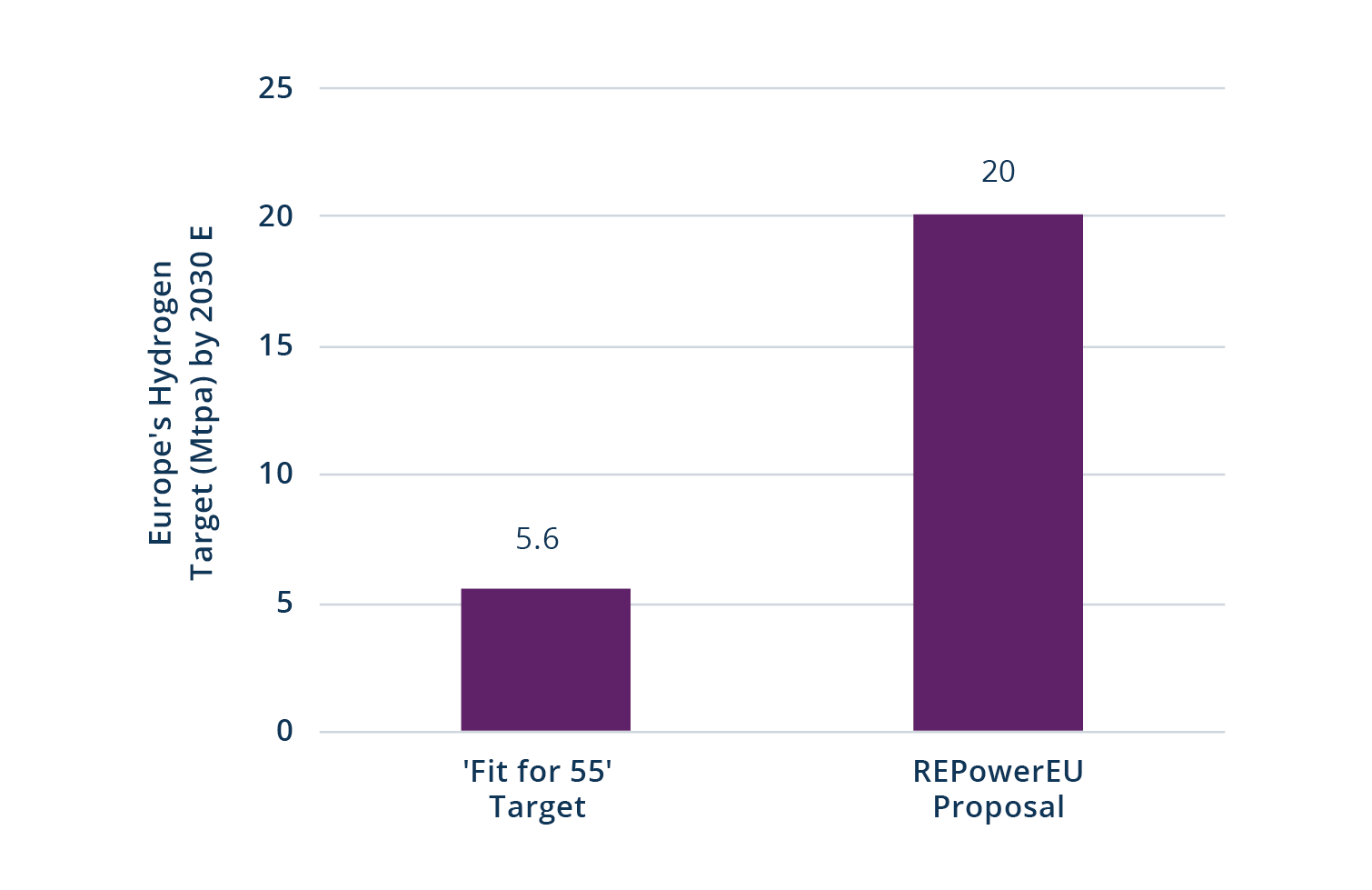

图 8:到 2030 年欧洲提升绿氢产能4倍

资料来源:欧盟委员会、Goldman Sachs Global Investment Research

援引《Financial Times》4 月 13 日评论,“迫切需要摆脱对俄罗斯石油和天然气的依赖,而在能源价格飙升的情况下,欧洲重新发现了对美国液化天然气的渴望”(见图 9)。4

通过结合电气化、先进燃料和改进材料,可以实现减排目标。例如,港口的集装箱码头需要用零排放货物装卸设备取代柴油设备。此外,运输设备(例如船舶、火车和飞机)也需要摆脱柴油燃料。氢生物燃料等能源将成为重型运输工具的关键替代选择,而电气化可能成为轻型运输车辆更经济和更环保的解决方案。5 生物燃料也可能在能源转型的初期阶段发挥作用。

将这些资产置于现代能源经济中是一个巨大的机遇。在努力“绿化”他们的物流网络时,企业将寻求具有资本和运营专长的节能运输基础设施供应商。

图 9:预计美国液化天然气出口将继续增长

十亿立方英尺每天

资料来源:《Financial Times》和美国能源信息署 (EIA)

改变出行模式

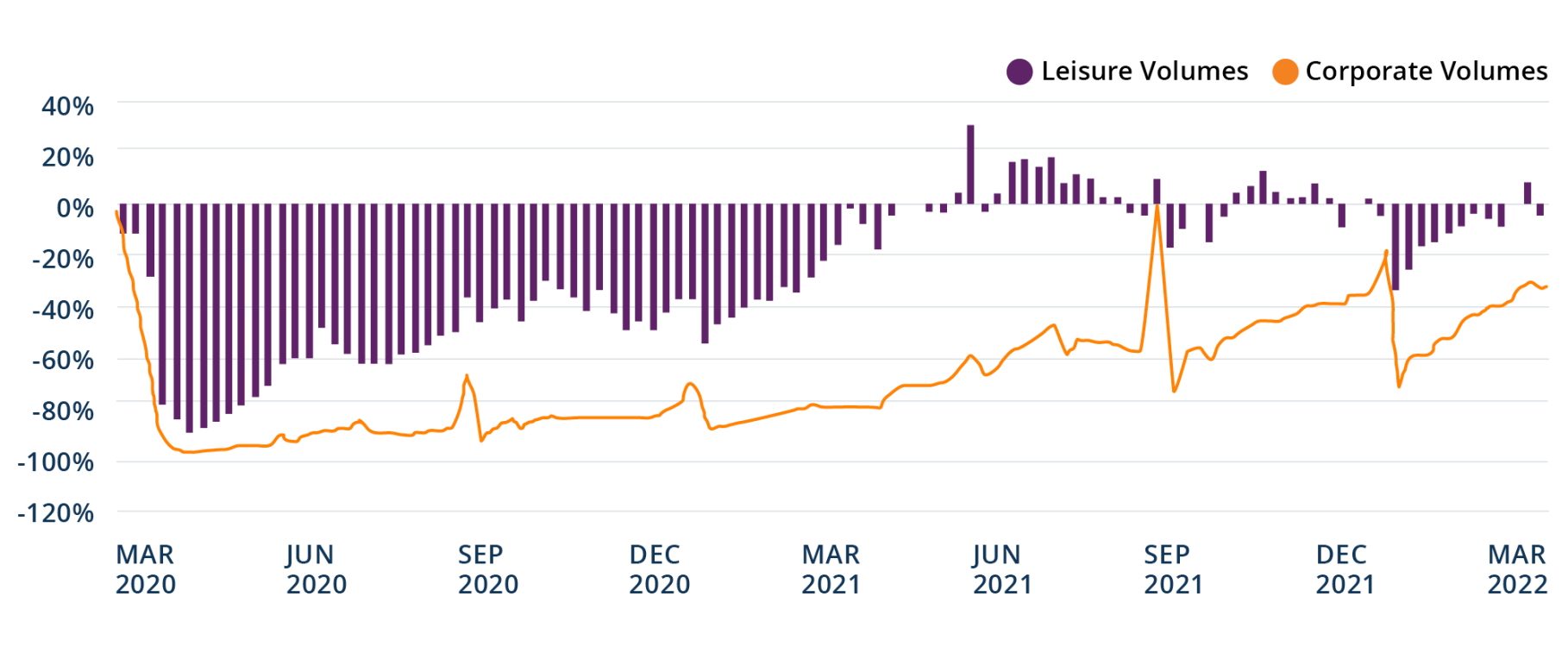

新冠疫情改变了出行模式,人们更多的时间是呆在家里或家附近,而出行的时间则大大减少(见图 10)。

即使在疫情结束后的将来,尤其是随着技术的进步,人们旅行的地点和方式也可能会发生变化。过去的一个例子是 Uber 和 Lyft 对出租车行业的颠覆,他们利用技术让用户可以在手机上叫车、降低价格、提供更无缝化的支付方式。

今天,技术和数字服务在整个运输网络中变得越来越重要,这一领域最近的交易流说明了这一点。例如,2022 年 1 月,意大利收费公路集团 Atlantia 以 9.5 亿欧元收购了 Siemens 旗下的 Yunex Traffic。6 Yunex 在 600 多个城市提供“智能”交通解决方案,如隧道自动化、智能收费、用于模拟和预测的自适应交通系统。该交易表明,交通领域当前和预期的变化将使我们有必要建立新的基础设施和服务,以在城市中心内外管理交通和控制排放。

技术的进步和飞机的电气化也可能使城市空中交通在未来几年变得值得投资,特别是如果飞机能够做到安静、廉价和安全。电动垂直起降飞机的发展可以缓解城市拥堵,特别是在可能受到公共部门基础设施限制的成长型城市。7 在我们实现这一目标之前,必须解决一些重大问题,例如公众接受度以及航空监管机构的认证。如果城市空中交通行业真的起步,那么就需要建设停降基础设施——也许是在多层停车场或办公楼的顶部。

图 10:美国商务航空旅行仍比 2019 年水平低约 33%

机票量增长

资料来源:BofA Global Research Airlines Overview,作者 Andrew George Didora

结论

过去几年凸显了运输基础设施的重要性和关键性。为了加强当前的网络,将需要额外的运力和大量投资,这是受影响该行业的关键趋势的驱动——包括供应链挑战、电子商务的持续增长、向低碳的转变以及流动性的提高。由于许多政府现在负债累累,私人市场有望在提供急需的资本方面发挥重要作用。

关键和稳定的基础设施资产可能会受益于当今市场上普遍存在的许多宏观经济趋势,包括货运量增加、通胀上升、商品价格走强以及供应链瓶颈导致的运力下降。

重要和大规模的运输基础设施企业还有其他优势。它们通常都有一个首选的和专属的地理位置或走廊,初始固定成本投资高,非可变运营成本低。这些属性可能导致高利润率和较高的进入壁垒。例如,根据 BofA Global Research 在 2021 年 12 月发表的一份报告,成熟的收费公路资产的 EBITDA 利润率通常在 60-75% 之间,有些资产超过 80%。8

尽管拥堵,洛杉矶港去年的集装箱年进口量还是打破了 2018 年的记录,增长了 13%。9 当出现延误时,集装箱码头业务仍然可以受益——例如,通过收取额外的滞港费。最后,当对物流基础设施的需求很高时,由于客户争夺有限的运力,规模化企业可以提高运价。

与任何投资一样,总是有风险需要考虑。例如,运输基础设施往往对国内生产总值敏感,其收入由经济增长驱动。然而,资产的基本性质、强大的定价权和积极的长期需求前景往往会减轻这种风险。

展望未来,我们预计运输基础设施公司将越来越多地寻求能够提供资金和运营专长的合作伙伴,并亲眼目睹这些资产在不同经济周期和中断时期的持久性。这些都是他们构建更强大、更具韧性的资产和更大、更高效的网络所需的工具。

尾注:

1. Maersk, “A.P. Moller - Maersk accelerates Net Zero emission targets to 2040 and sets milestone 2030 targets,” 12 January 2022. 2. International Energy Agency (IEA), “CO2 emissions by sector, World 1990-2019.” 3. International Transport Forum, “ITF Transport Outlook 2021.” 4. Financial Times , “Biden and Ukraine: from climate champion to oil price panic,” 13 April 2022. 5. Shell, Deloitte, “Decarbonizing road freight: Getting into gear” 2021. 6. Atlantia, “Atlantia agrees acquisition of Yunex Traffic from Siemens,” 17 January 2022. 7. Financial Times , “Air taxis: flight of fantasy or truly set for lift off?” January 30, 2022.8. BofA Global Research, “Launching on Infrastructure: Entering a €2tn stimulus ‘Golden Era,’” 10 December 2021. 9. Port of Los Angeles, “Port of Los Angeles Breaks Cargo Record in 2021, Sets Priorities for 2022,” 20 January 2022.

披露

本评论及此处包含的信息仅用于教育和信息目的,不构成也不应被解释为出售任何证券或相关金融工具的要约或要约购买的邀请。本评论讨论的是广泛的市场、行业或部门趋势,或其他一般的经济或市场条件。本评论无意提供适用于博枫资产管理公司( Brookfield Asset Management Inc. )及其关联公司(统称“博枫”)赞助的任何产品的条款概述。

本评论包含截至所示日期的信息和观点,此类信息和观点如有更改,恕不另行通知。此处提供的某些信息是根据 Brookfield 的内部研究准备的,某些信息的依据是 Brookfield 所做出的各种假设,其中任何一个都可能被证明不正确。Brookfield 可能未核实(并否认任何核实义务)本评论中包含的任何信息的准确性或完整性,包括由第三方提供的信息,您不能依赖 Brookfield 核实该等信息。此处提供的信息反映了 Brookfield 的观点和信念。

投资者在投资任何基金或计划(包括博枫赞助的基金或计划)之前应咨询其顾问。

Link copied to clipboard!

Back to Top