Introducción

Dos años después del inicio de la pandemia, el futuro del mercado de las oficinas sigue suscitando un debate apasionado.

En agosto de 2020, ofrecimos nuestra opinión: los edificios de la mejor calidad en los principales centros urbanos con un entorno de “vivir, trabajar y recrearse” se comportarían mucho mejor que los inmuebles de oficinas más antiguos con elevados gastos de capital diferidos o los situados en ubicaciones menos deseables.1 En otras palabras, la demanda seguiría siendo fuerte para los inmuebles de oficinas de mejor calidad y hemos comprobado cómo se ha materializado esa tendencia.

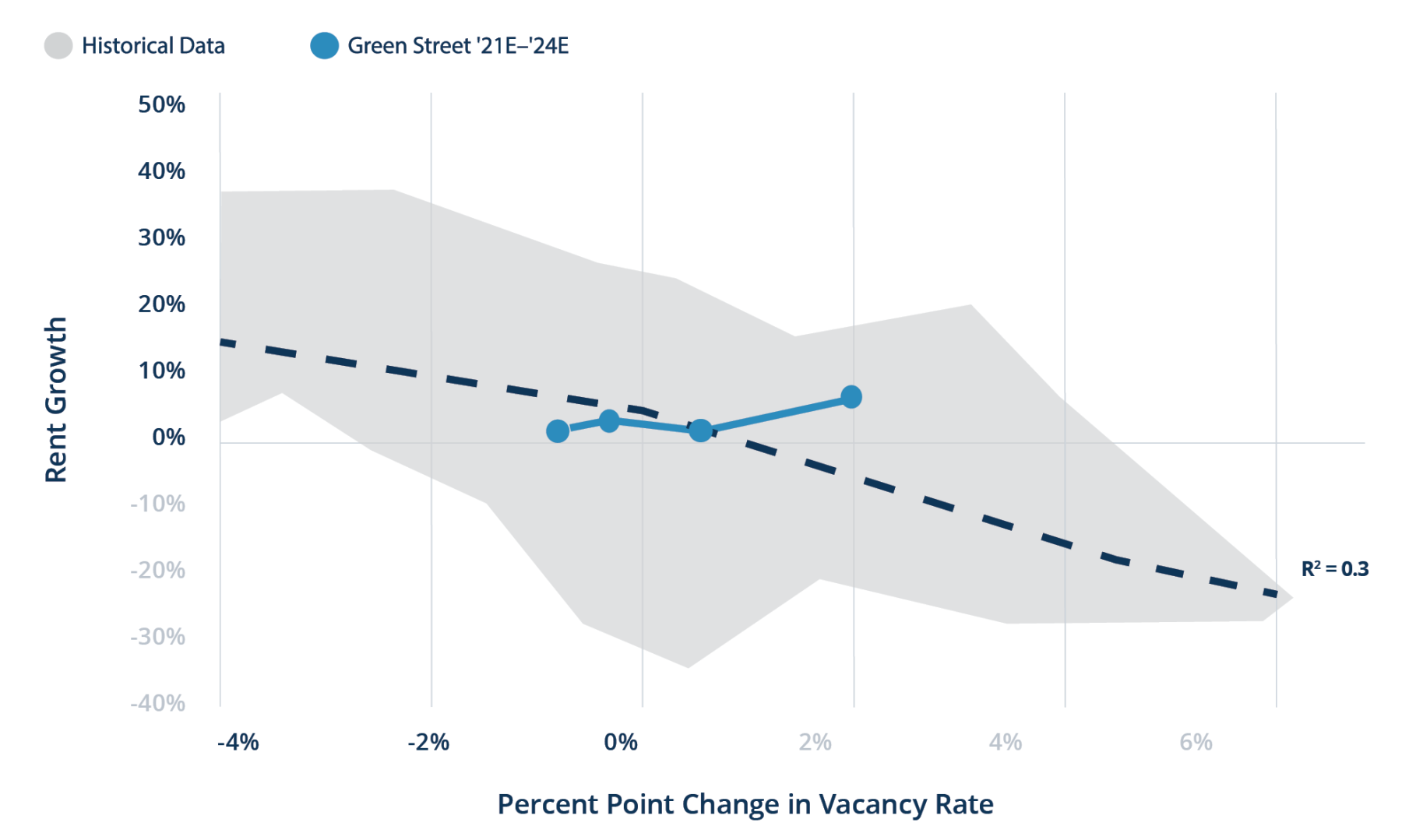

En la actualidad, Green Street, una empresa de análisis inmobiliario comercial, prevé que la demanda de oficinas disminuirá aproximadamente un 15 % debido a la flexibilidad laboral.2 Sin embargo, esa previsión oscurece el claro «fuga hacia la calidad», donde el impacto negativo de la demanda se ha inclinado hacia las construcciones más antiguas y poco invertidas, y la fuerte demanda ha continuado por un espacio de alta calidad.

Estos edificios de oficinas pueden ser nuevos o haber sido renovados recientemente, y suelen estar llenos de comodidades y en ciudades cercanas a los centros de tránsito. Por ejemplo, desde el comienzo de la pandemia, el 84% de la actividad total de arrendamiento en el centro de Manhattan ha ocurrido en activos de clase A o «trofeos», según Cushman & Wakefield.3