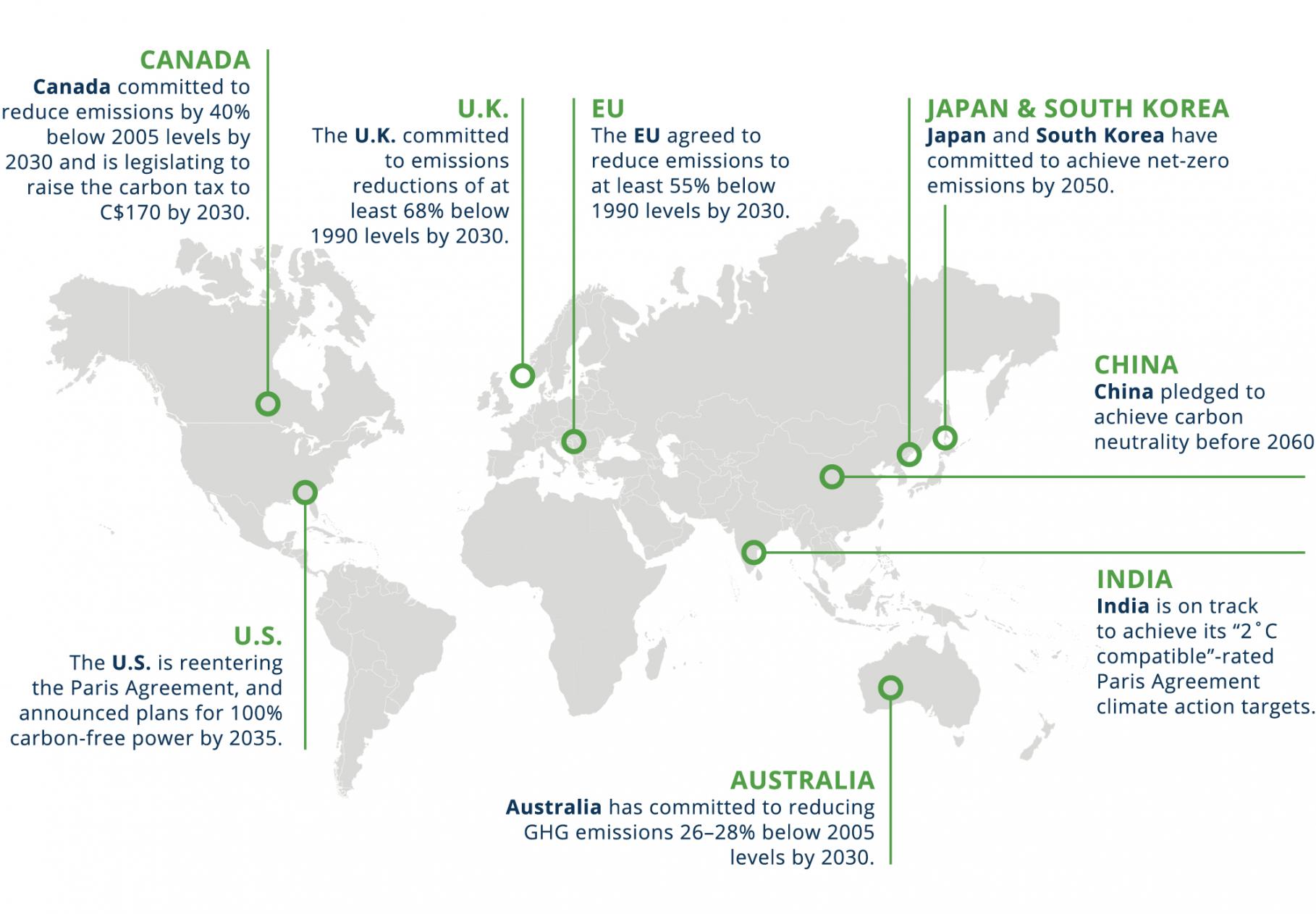

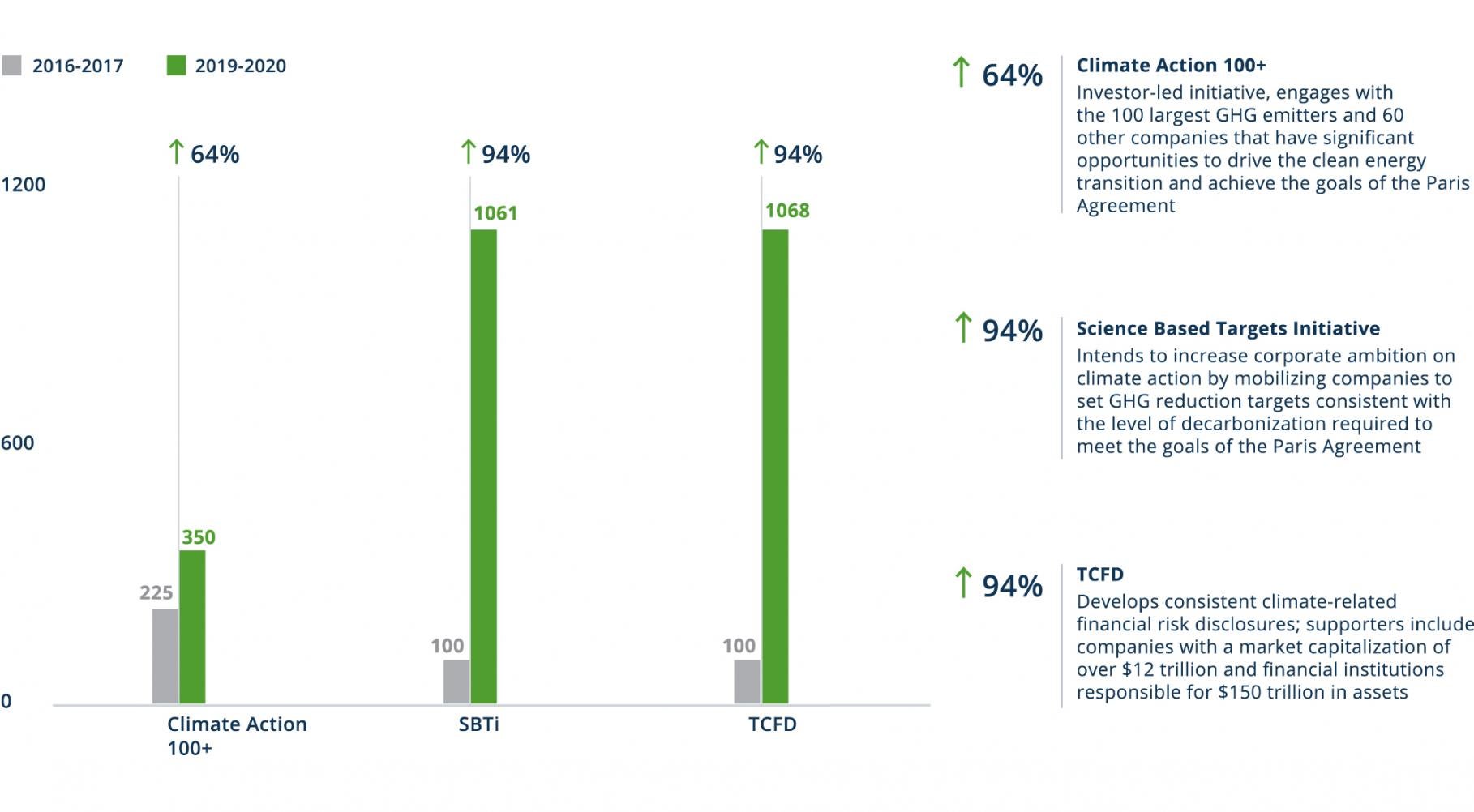

D’ici novembre 2021, lorsque la 26e Conférence des Nations unies sur le changement climatique (COP26) se tiendra à Glasgow, les gouvernements du monde entier devront se doter de plans pour réduire radicalement leurs émissions de gaz à effet de serre (GES). Plus de 125 pays, dont les géants mondiaux, se sont fixé des objectifs de zéro émission nette. Environ 25 % des entreprises du classement Fortune 500 se sont également engagées, dont des leaders mondiaux comme Amazon, Apple, Microsoft, Shell et BP. Cinq cents entreprises ont fixé des objectifs fondés sur des données scientifiques conformes à l’initiative « Science Based Targets » (SBTi), et 500 autres sont en train de le faire1. En outre, plus de 1 200 grandes entreprises soutiennent le Task Force for Climate-related Financial Disclosures (TCFD)2, et un certain nombre de gouvernements dans le monde entier, dont le Royaume-Uni et l’Union européenne (UE), s’efforcent de rendre obligatoire la publication d’informations de qualité dans le cadre de la TCFD.

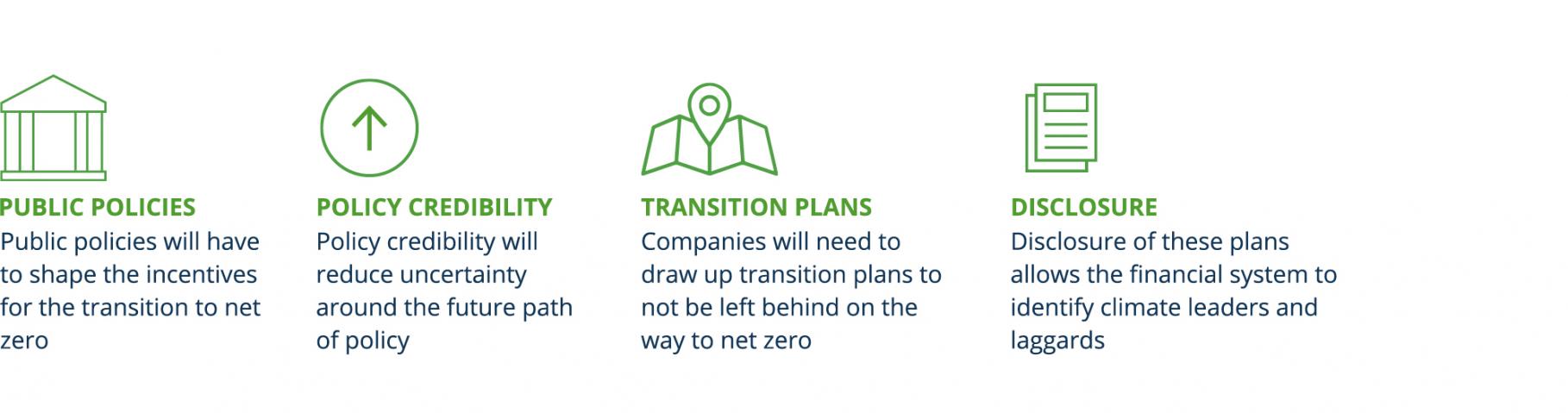

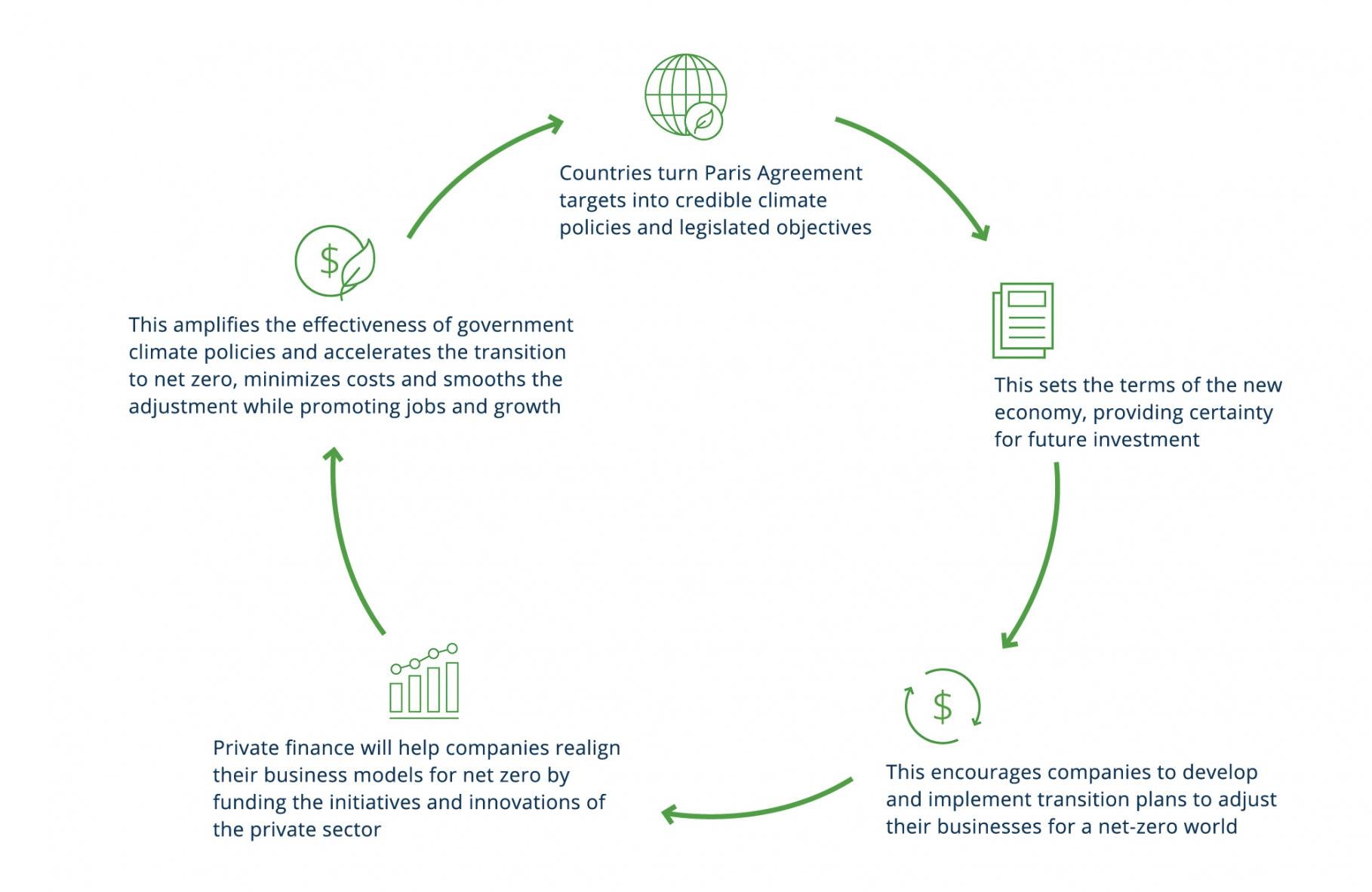

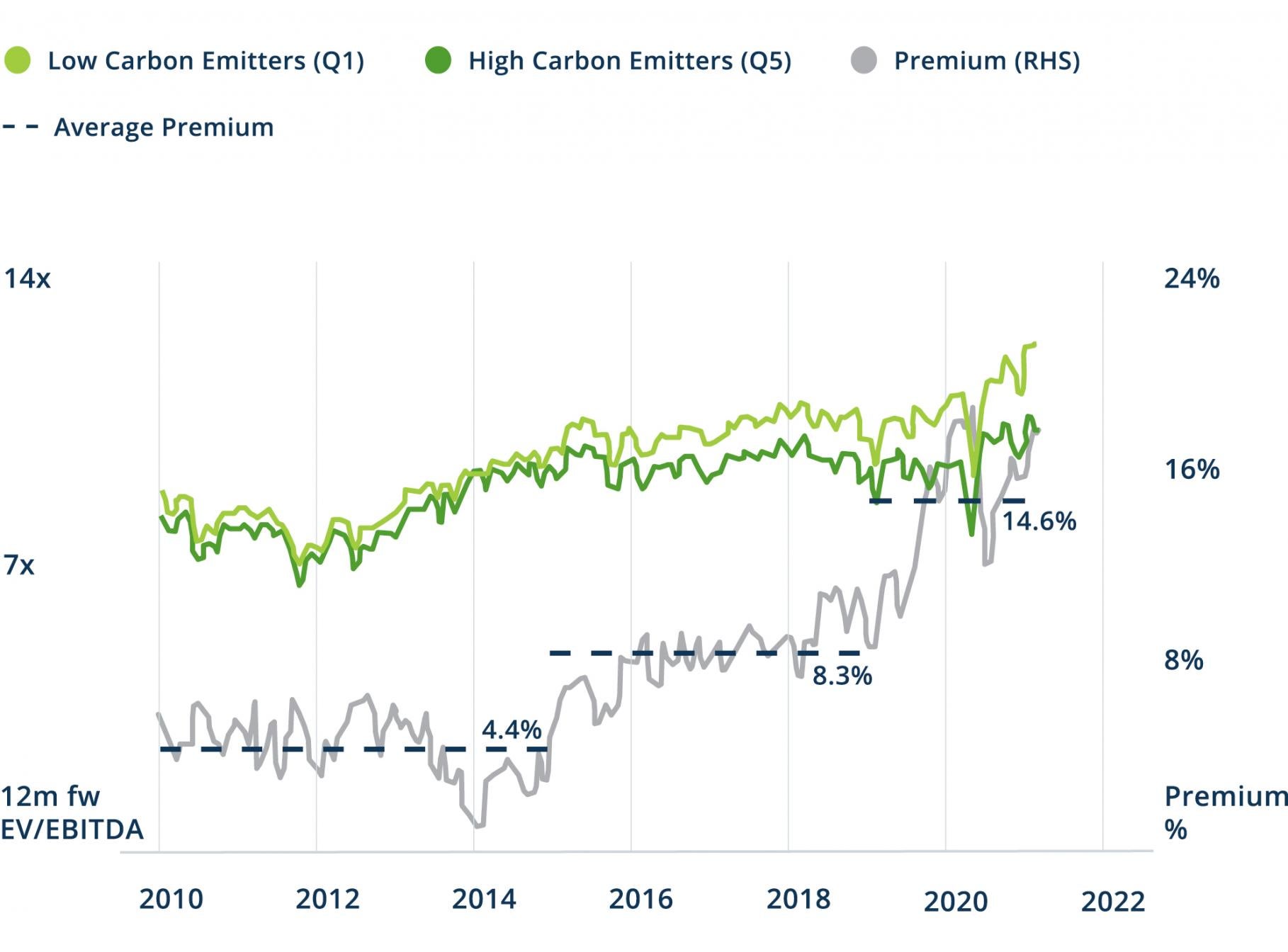

La pression exercée sur les gouvernements et les entreprises s’accroît, ce qui oblige à agir. Au-delà de la communication d’informations prospectives, les investisseurs exigent que les grandes entreprises présentent des plans crédibles sur la manière dont elles vont gérer – et atténuer – leurs émissions à l’avenir. Et les investisseurs eux-mêmes seront de plus en plus souvent jugés sur la façon dont ils sont positionnés pour la transition vers le « zéro émission nette ».

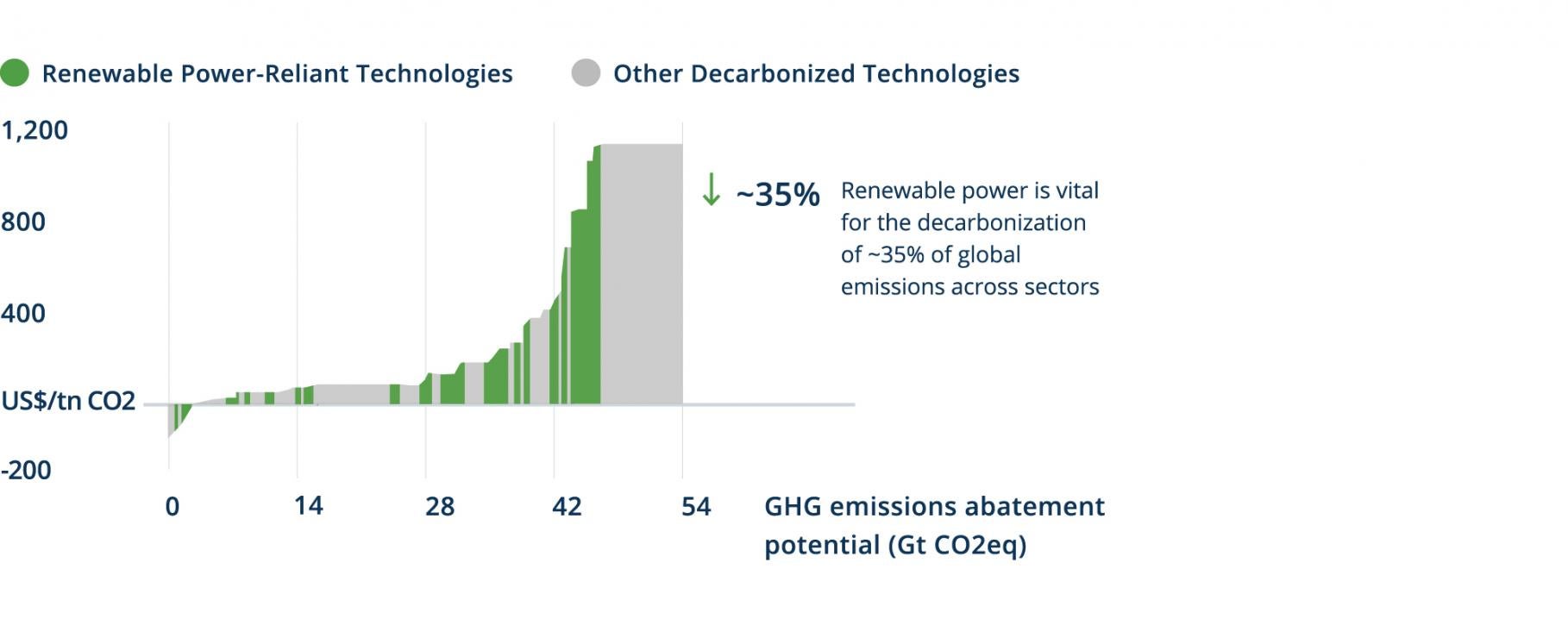

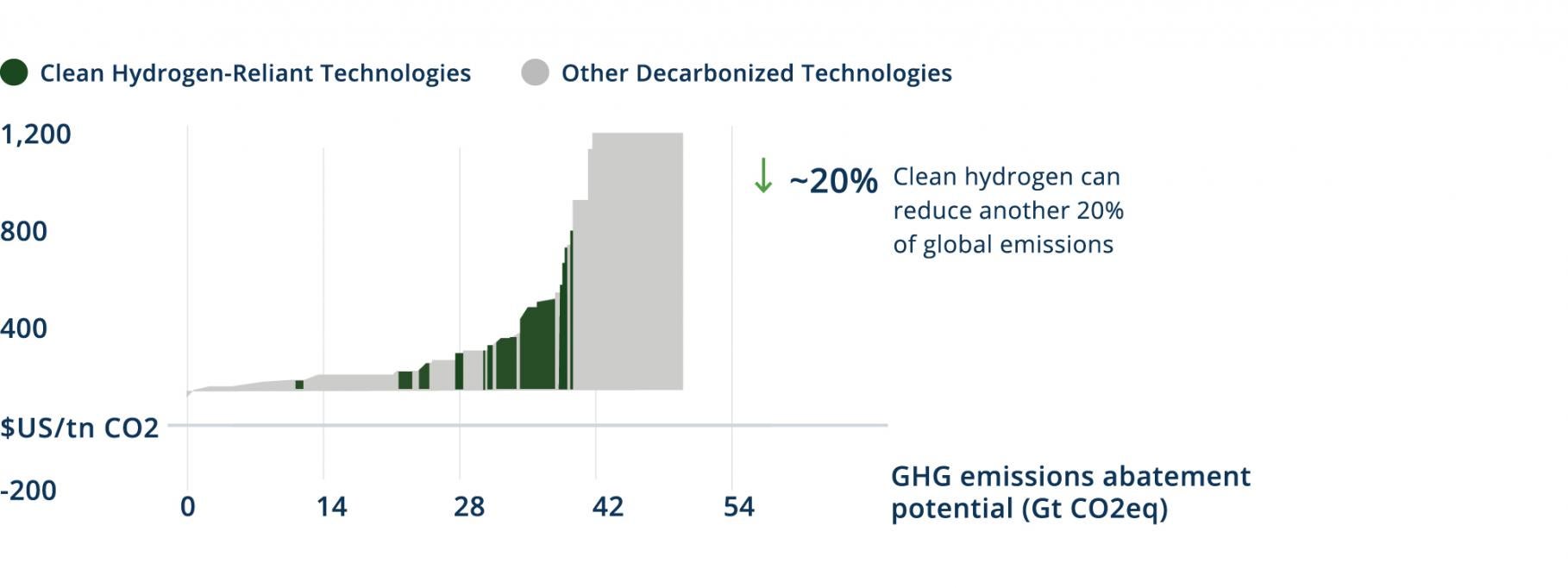

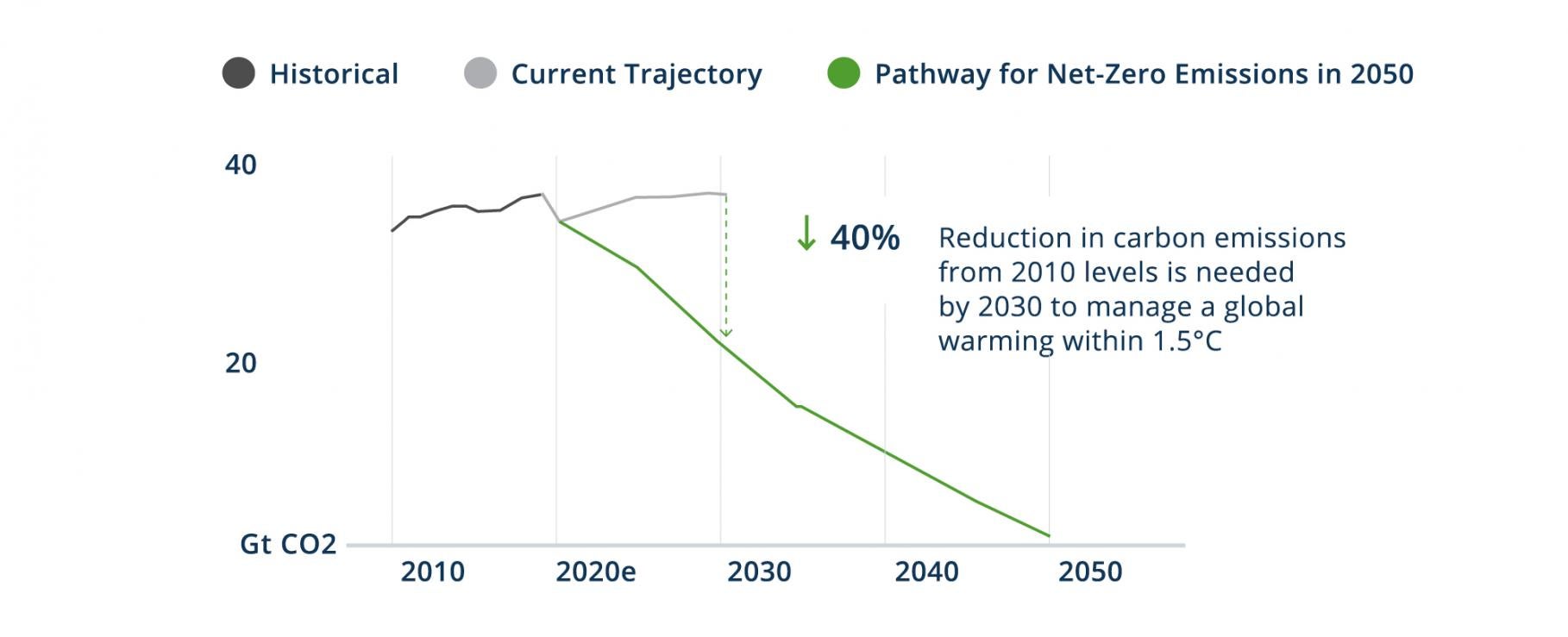

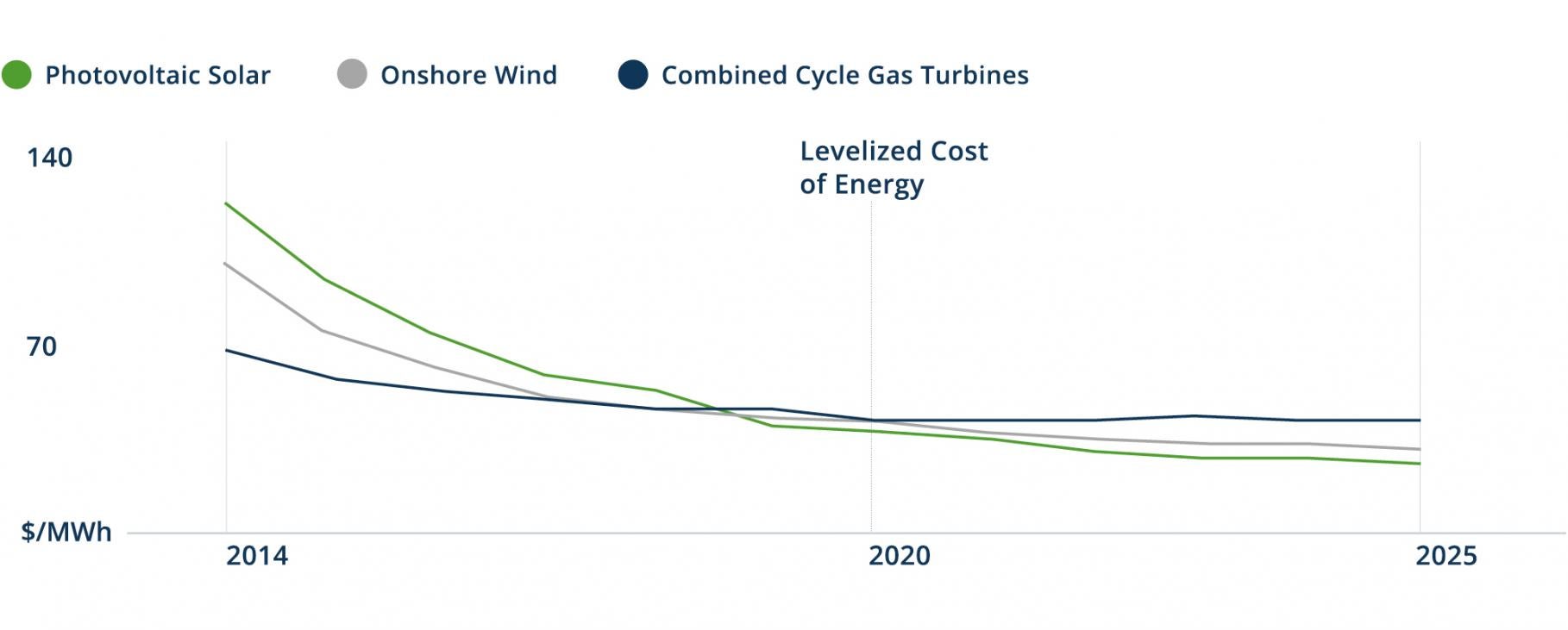

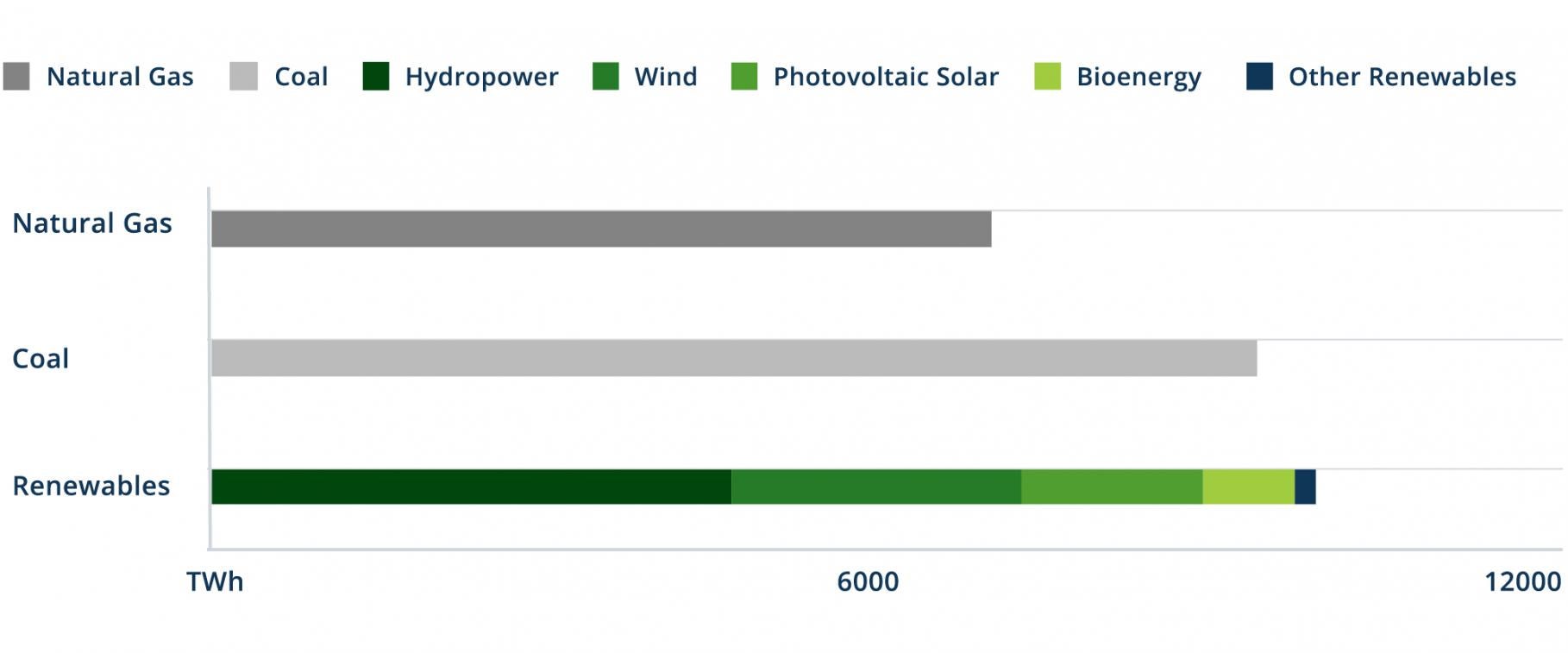

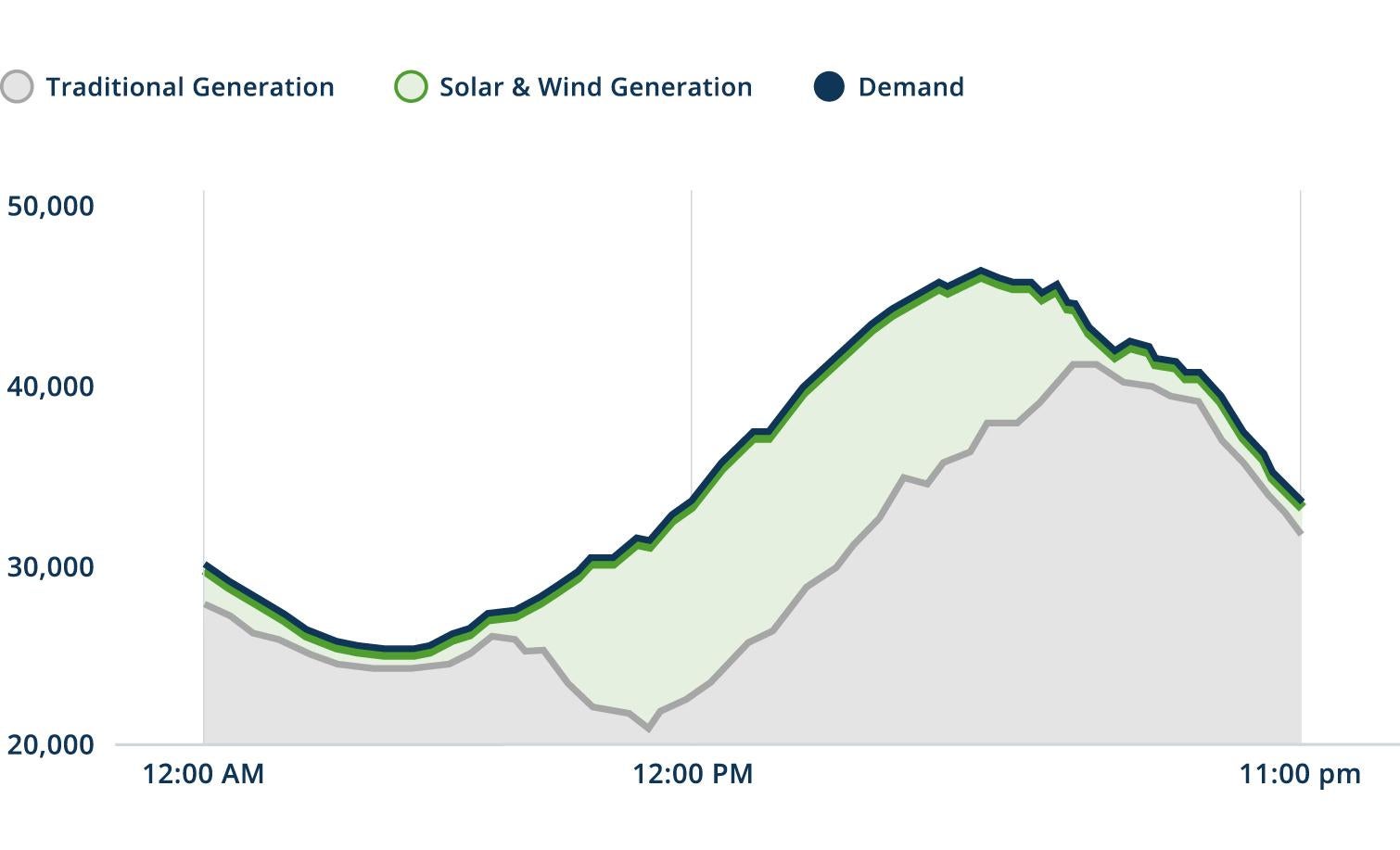

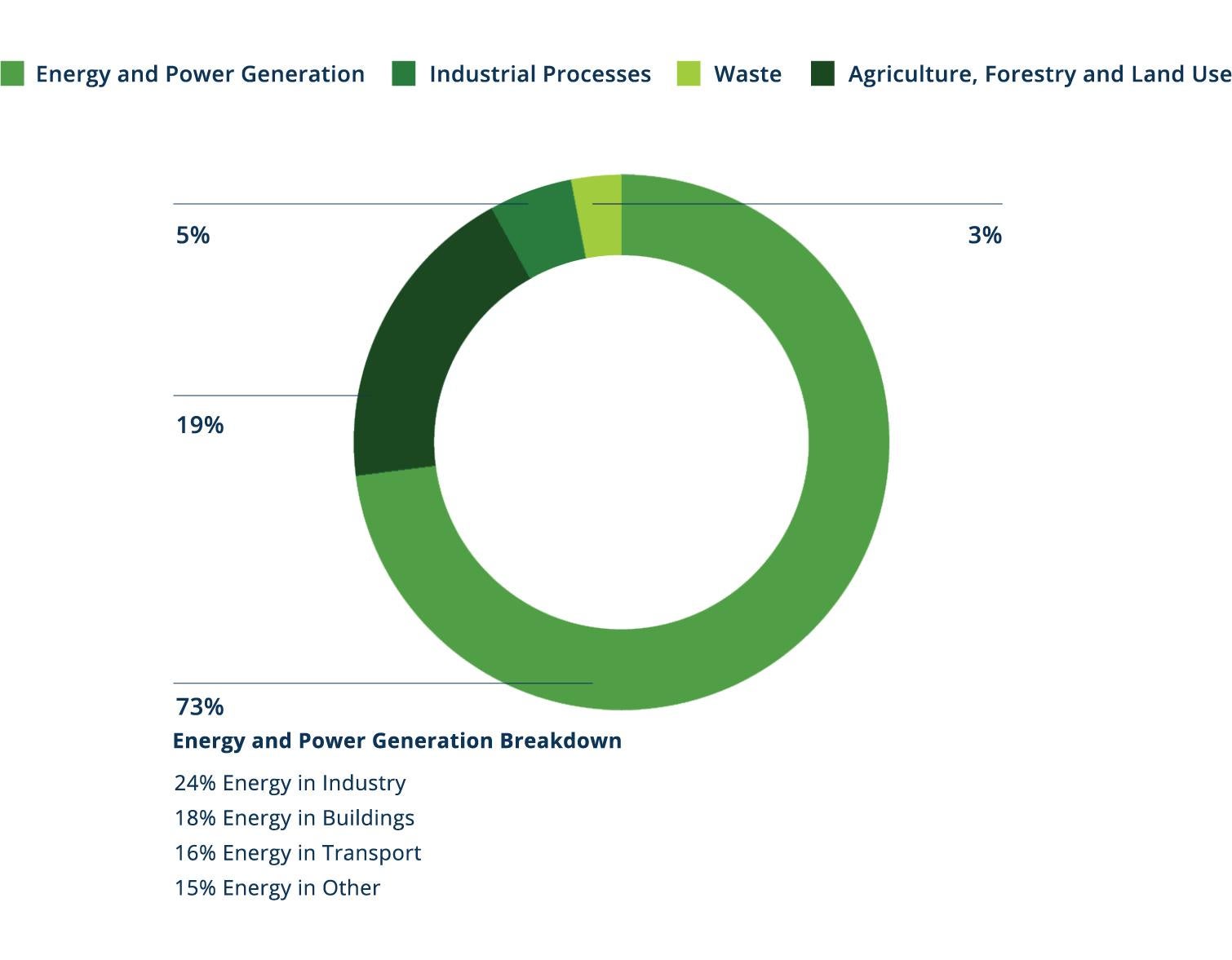

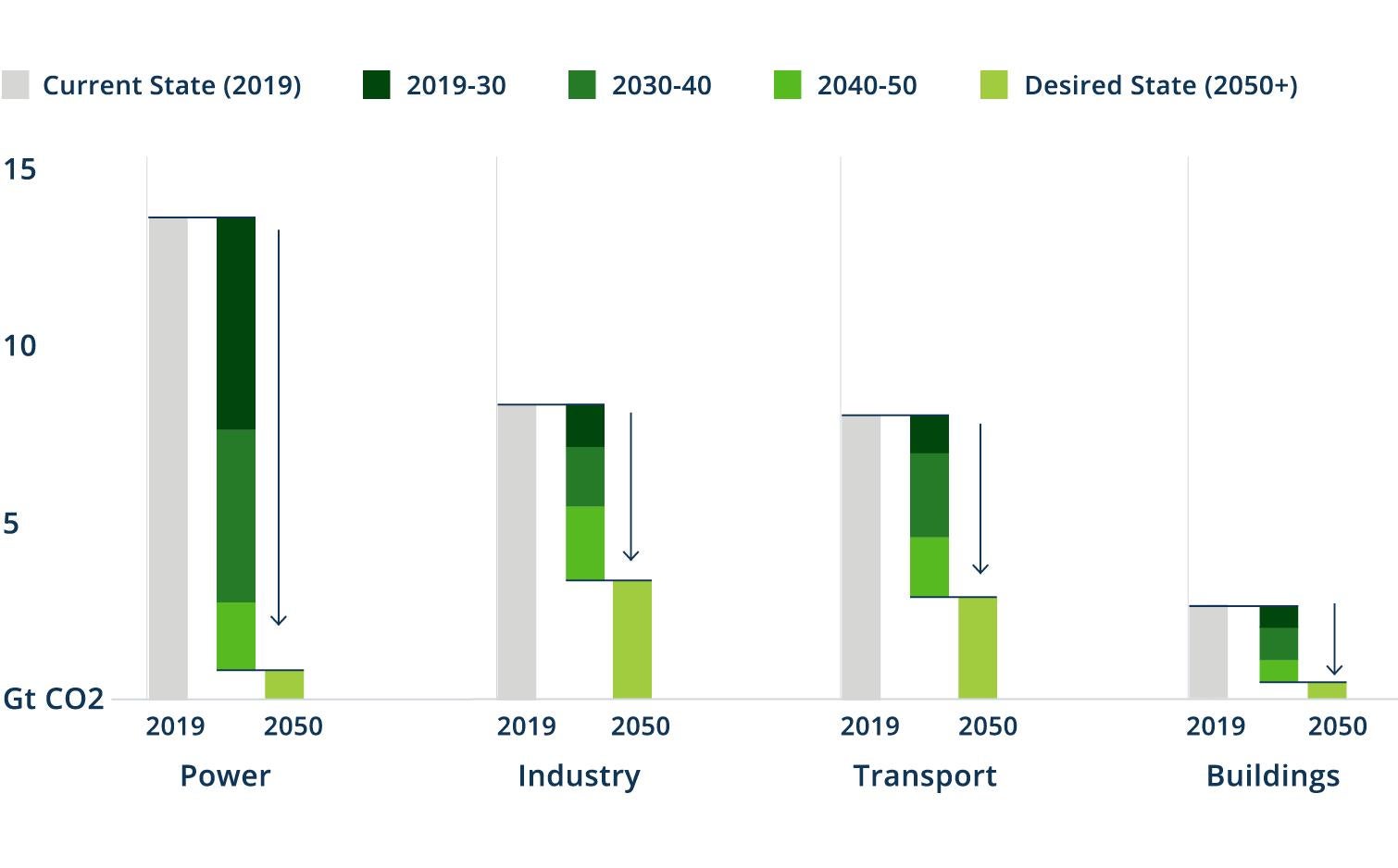

Deux transitions mondiales sont nécessaires pour atteindre le « zéro émission nette » : une transition vers les énergies propres et une transformation des entreprises dans l’ensemble de l’économie. Il faut pour cela passer rapidement des combustibles fossiles, qui produisent du dioxyde de carbone (CO2) et d’autres gaz à effet de serre (comme le méthane), à des sources d’énergie non émettrices, comme l’énergie solaire, éolienne et hydroélectrique. Ces transitions nécessitent également une décarbonisation des processus de production existants, l’électrification des industries et la commercialisation de technologies de capture du carbone.