Introduction

Le flux constant d'informations sur les goulets d'étranglement de la chaîne logistique a mis en évidence la nature essentielle de l'infrastructure de transport et de la logistique dans le monde entier.

Bien que le pic de perturbation de la chaîne logistique se trouve probablement derrière nous, il a mis en lumière des problèmes persistants, comme des infrastructures obsolètes, et une capacité, une flexibilité et une efficacité insuffisantes.

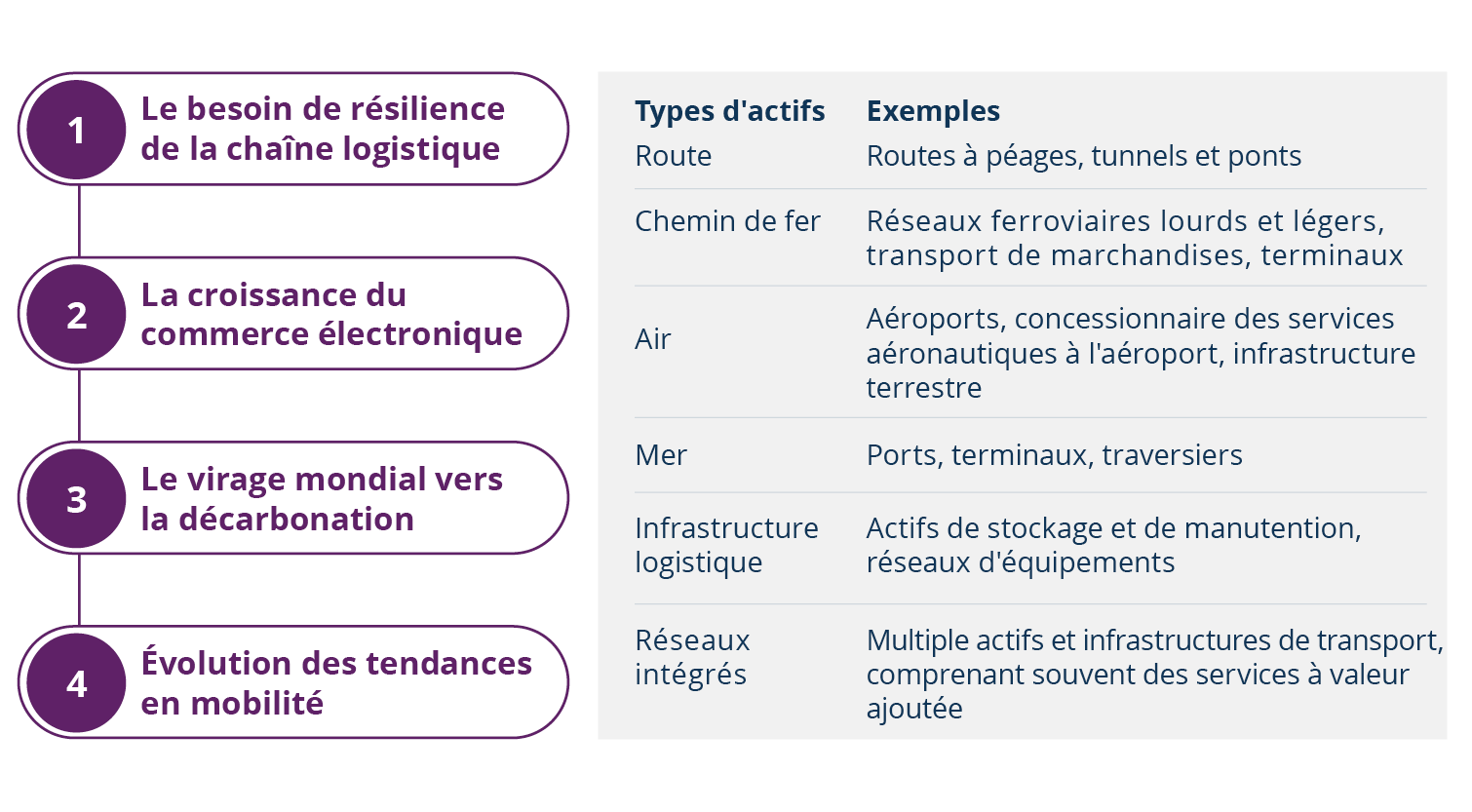

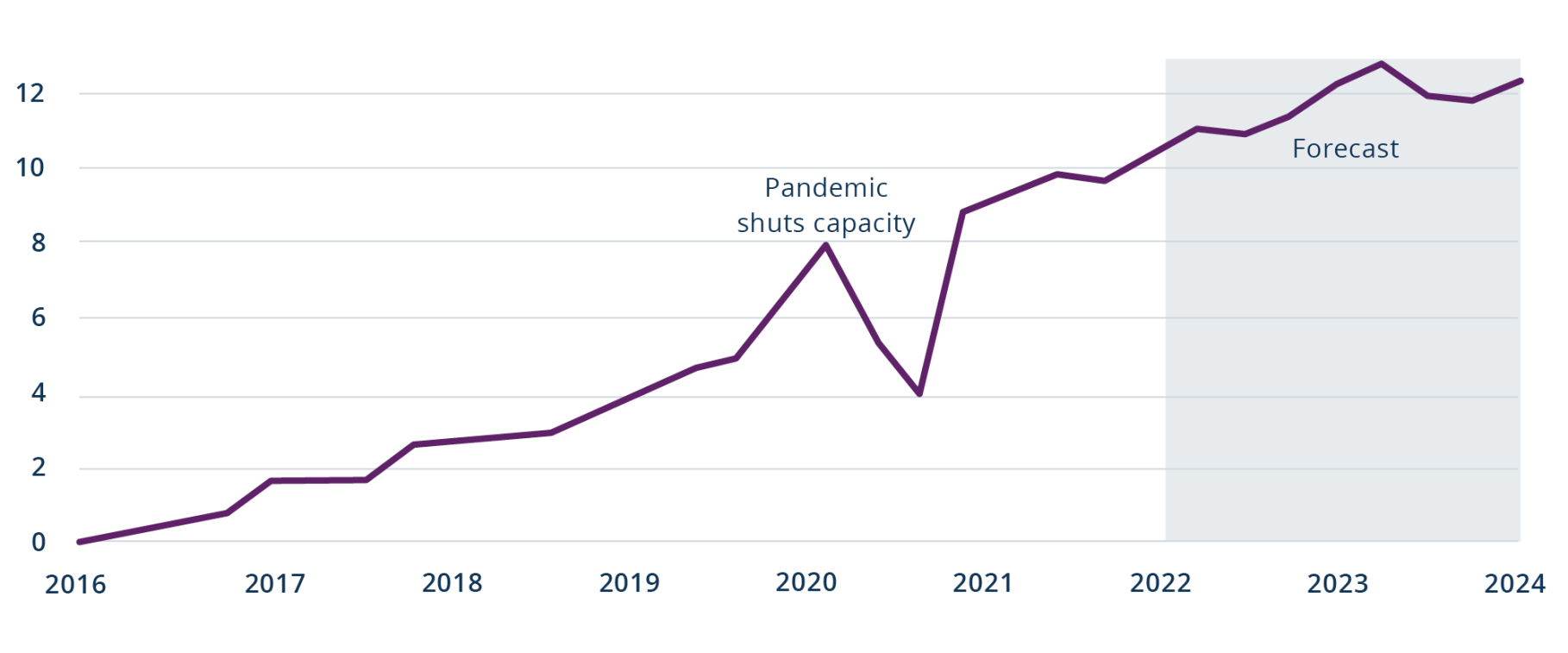

Pourtant, la résilience de ce système n'est que le premier thème à surveiller dans ce domaine (voir la figure 1). Au fur et à mesure que le commerce électronique continue de se développer et change fondamentalement la façon dont les marchandises sont transportées, les entreprises de logistique de transport devront s'adapter. Ces entreprises devront également rendre leurs actifs et leurs réseaux plus « verts » pour atteindre les objectifs de réduction des émissions et respecter les réglementations environnementales émergentes alors que les initiatives mondiales de décarbonation se concrétiseront. Enfin, l'évolution des tendances en matière de mobilité nécessitera des avancées technologiques visant à débloquer de nouvelles options permettant de gagner du temps et d'être rentable, tout en répondant aux préférences changeantes des passagers.

Les ressources de transport essentielles (routes, chemins de fer, aéroports, voies navigables, infrastructure logistique et réseaux intégrés) requièrent un capital important pour éliminer les inefficacités, augmenter la capacité du réseau, décarboner et offrir une plus grande fiabilité.

Des investissements sont nécessaires pour rendre les chaînes logistiques plus résilientes et pour faire face aux changements importants attendus dans le commerce électronique, la décarbonation et la mobilité. Les dernières années ont également démontré le rôle crucial que jouent les réseaux d'équipement logistique au sein des chaînes logistiques mondiales. Cependant, du point de vue d'un investisseur, des besoins en capital importants créent souvent des occasions intéressantes.

En outre, la hausse de l'inflation actuelle et le climat tendu dans le secteur des matières premières soulignent encore davantage la fonction critique des infrastructures de transport pour l'économie mondiale et la nécessité de nouveaux investissements.