Os espaços de varejo, como os shoppings, sempre tiveram muitas utilidades, entre elas fazer compras, passear com a família e encontrar amigos. O futuro dos imóveis de varejo seguirá este conceito, e os melhores lugares irão oferecer experiências especiais, restaurantes, entretenimento, ofertas de produtos diferenciados e serão vitrines para marcas novas e emergentes.

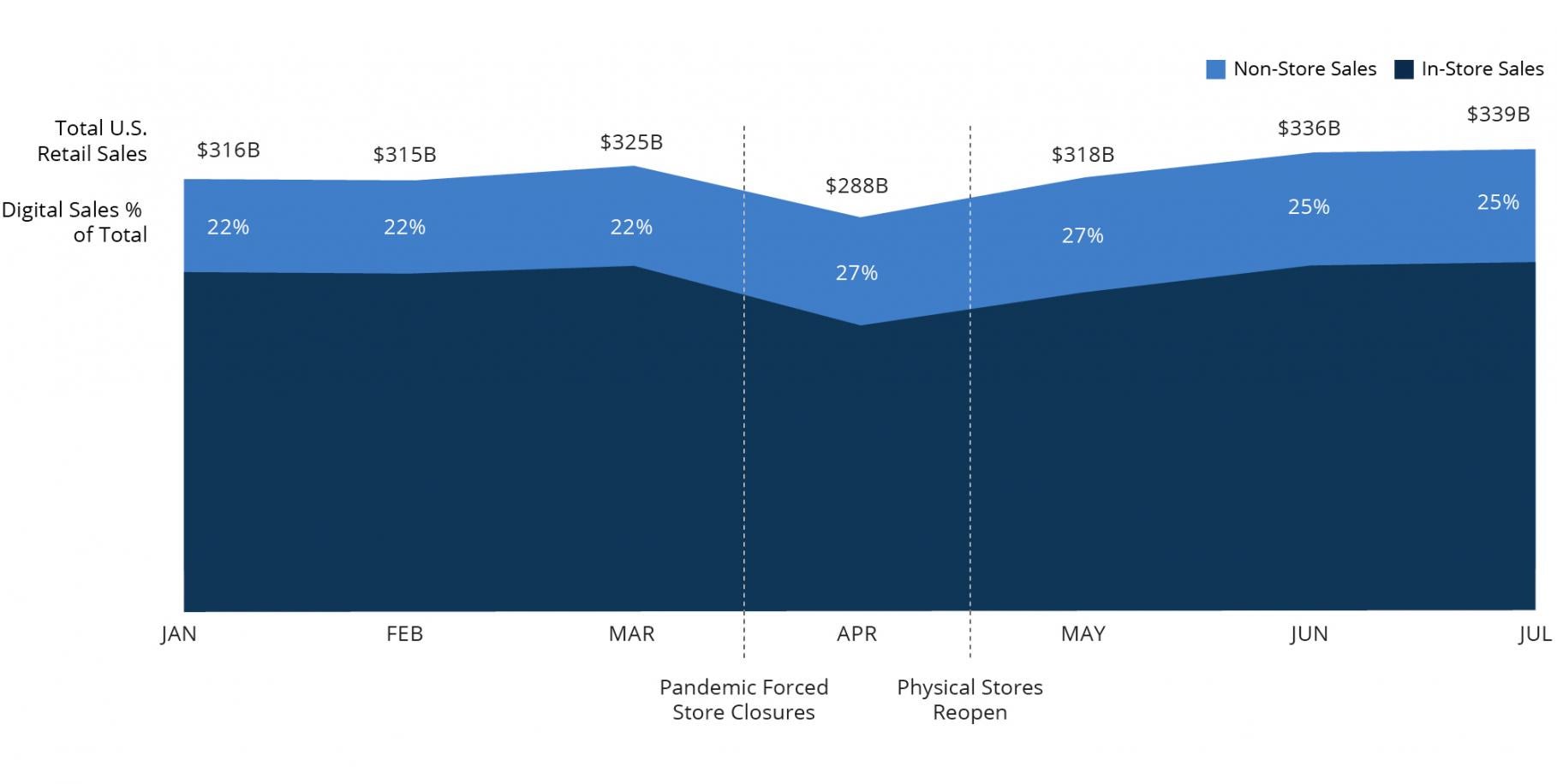

O setor de varejo está se adaptando rapidamente às mudanças no comportamento do consumidor em razão da pandemia da Covid-19. No entanto, o varejo físico de alta qualidade está em alta nos EUA, como podemos ver todos os dias. Cerca de 80% das vendas ainda são provenientes de compras realizadas em lojas físicas e, ao contrário do que se imaginava, continua sendo a base do sucesso das vendas online.

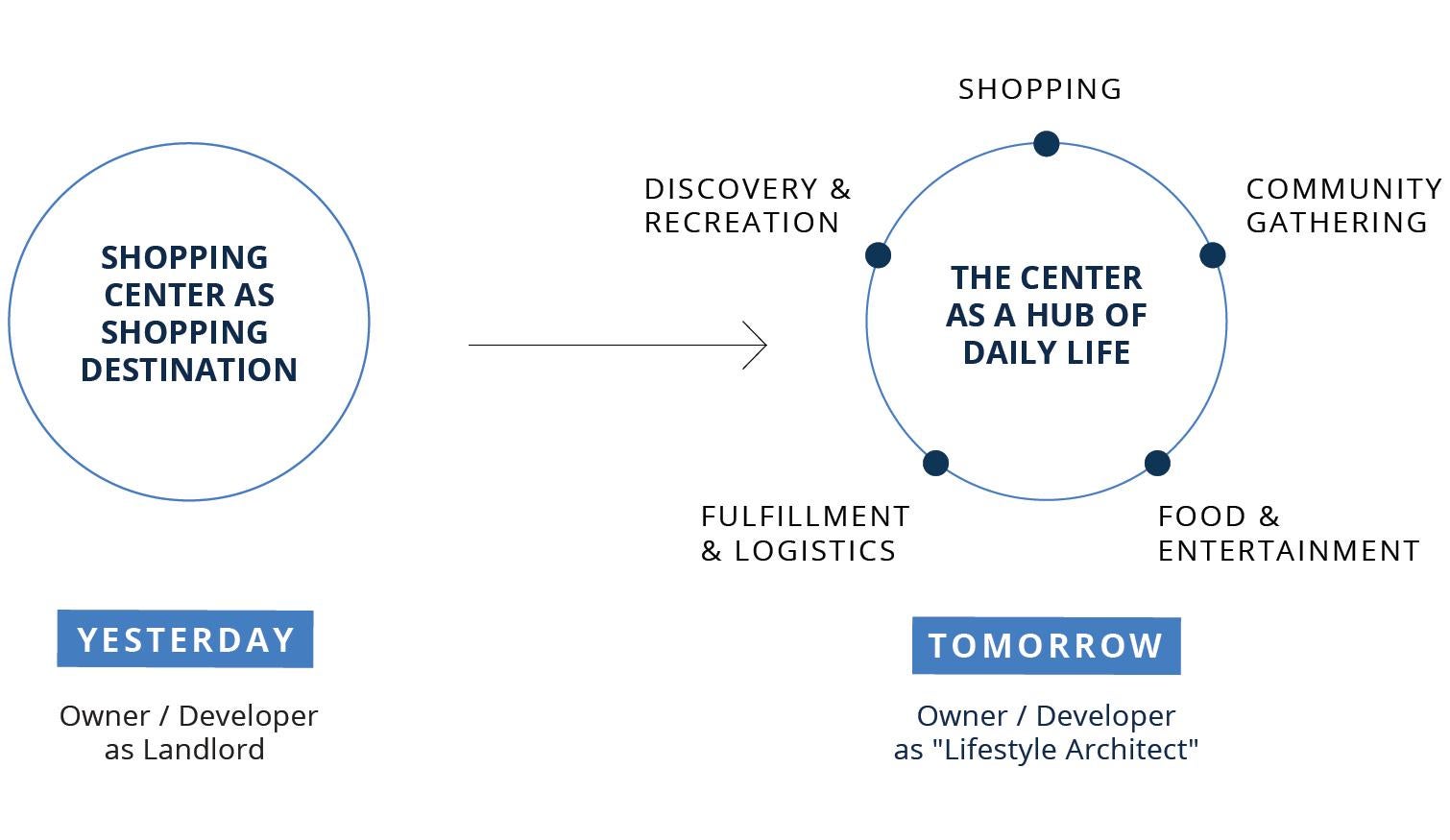

Segundo nossas pesquisas, experiências em primeira mão e interações duradouras com os principais varejistas, identificamos três temas fundamentais para o futuro do varejo físico:

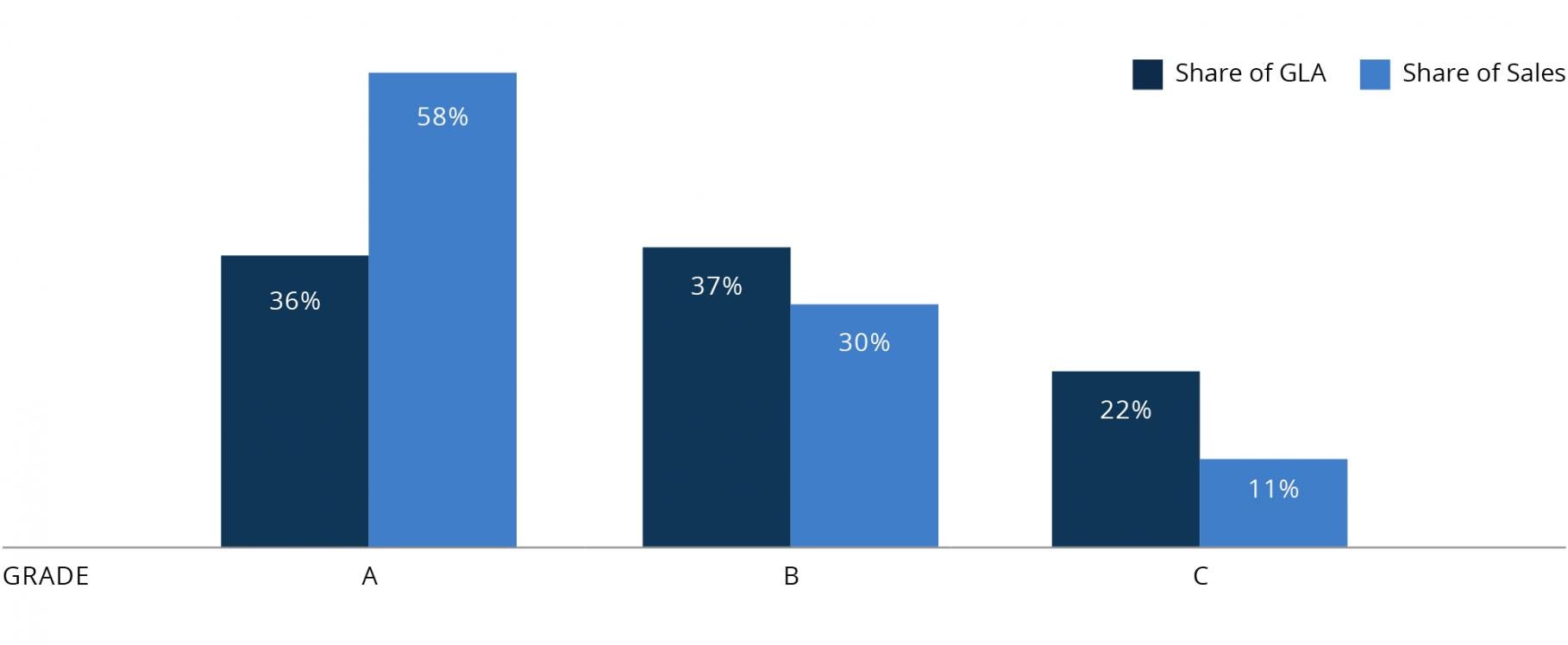

1. Foco em imóveis de varejo de alta qualidade. Consumidores, empresas e comunidades buscam espaços que atendem a uma grande variedade de necessidades. Os imóveis de varejo de alta qualidade podem atender a essa demanda no longo prazo, com foco em “placemaking”, ou seja, transformar imóveis em centros para o comércio e a vida cotidiana.

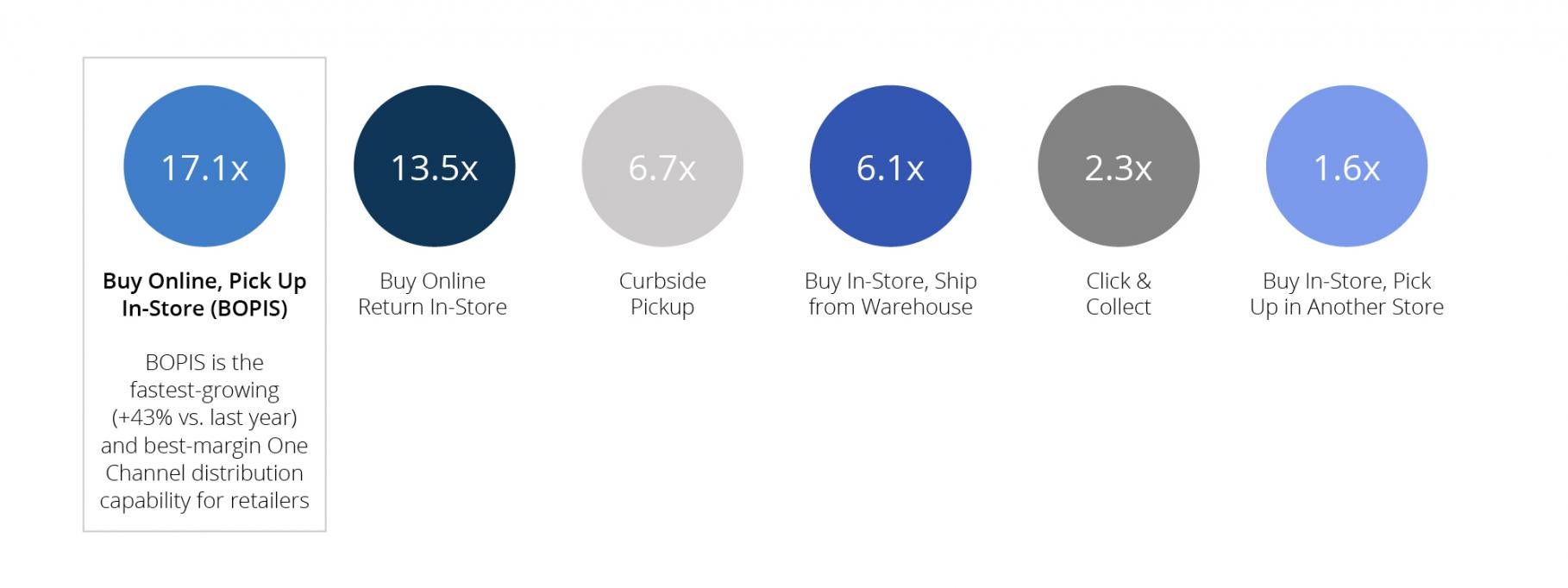

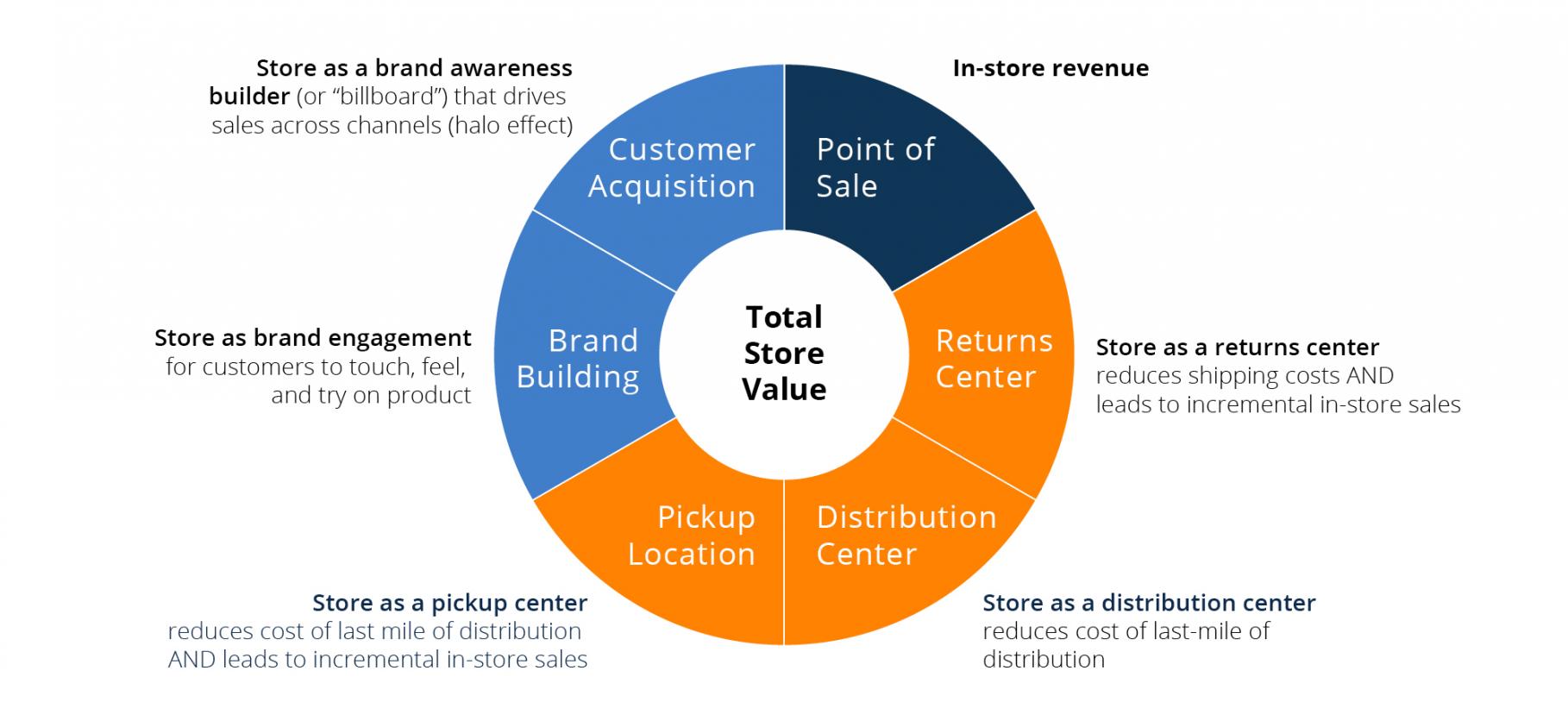

2. A transição para estratégias “One Channel”. 1 O One Channel, a visão modernizada do setor de varejo sobre “omnichannel”, oferece ao consumidor uma experiência relevante, consistente e individualizada em ativos digitais e físicos, possibilitando um engajamento uniforme com a marca. Essa transição é considerada fundamental há bastante tempo, no entanto, a pandemia acelerou essa tendência.

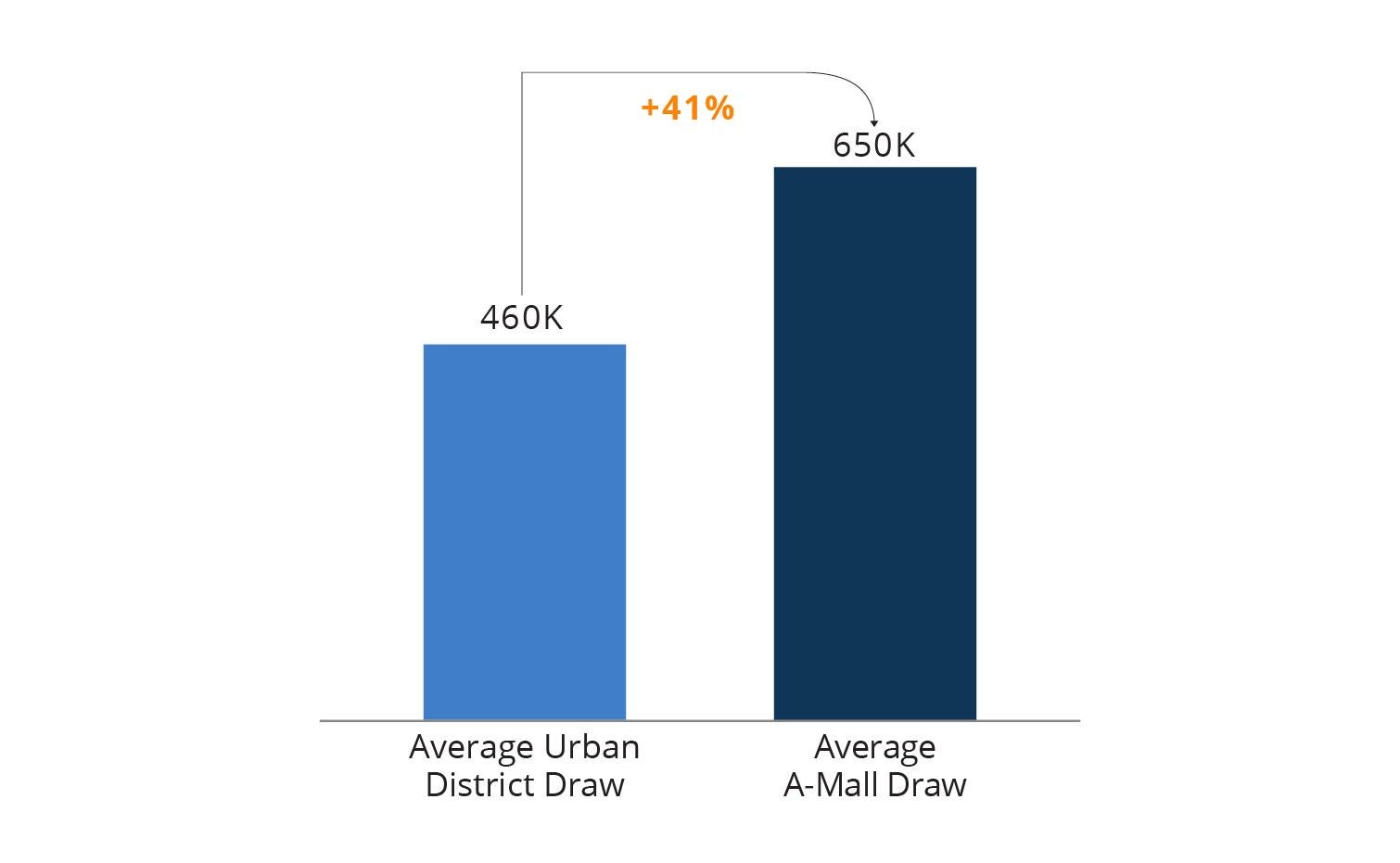

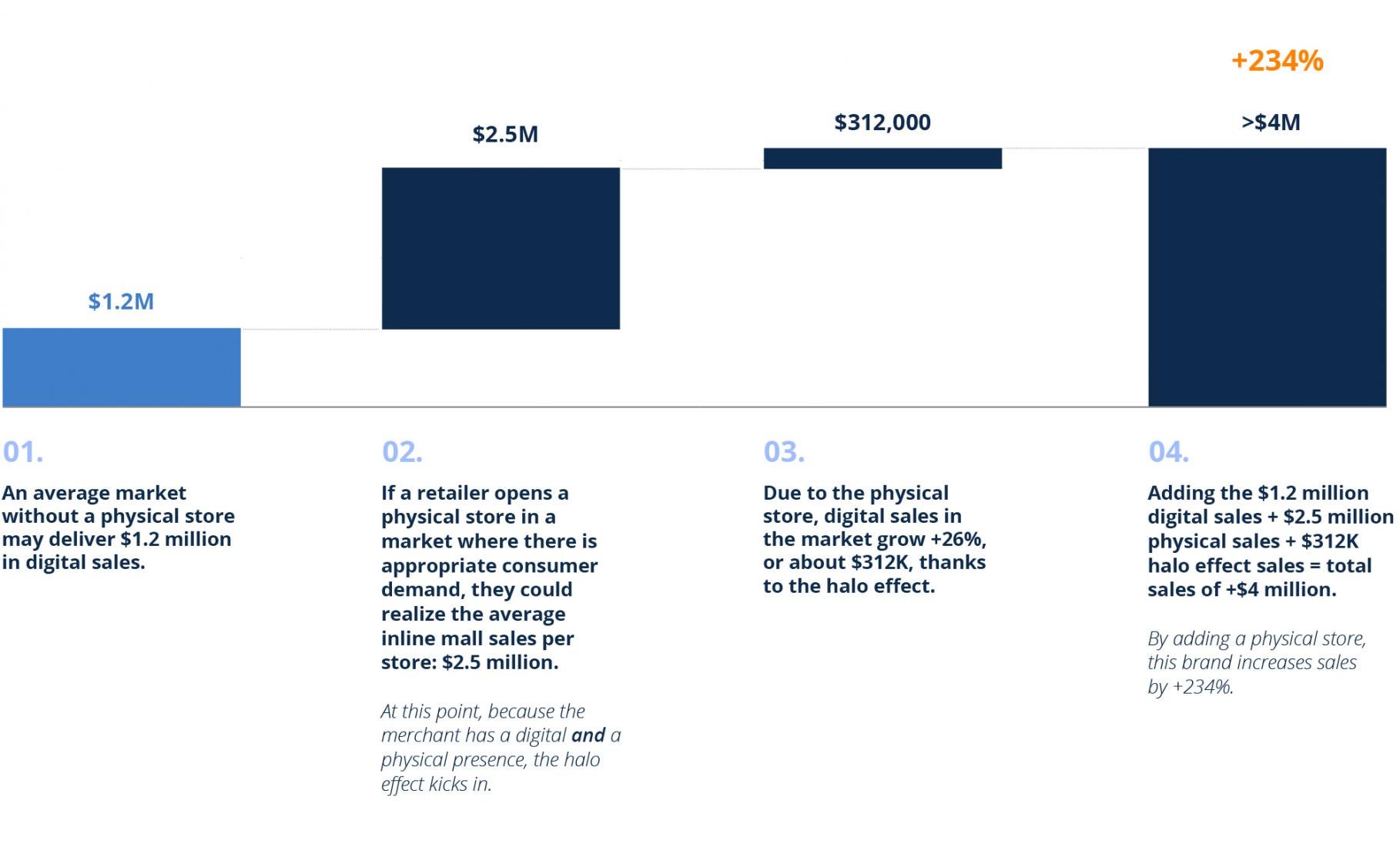

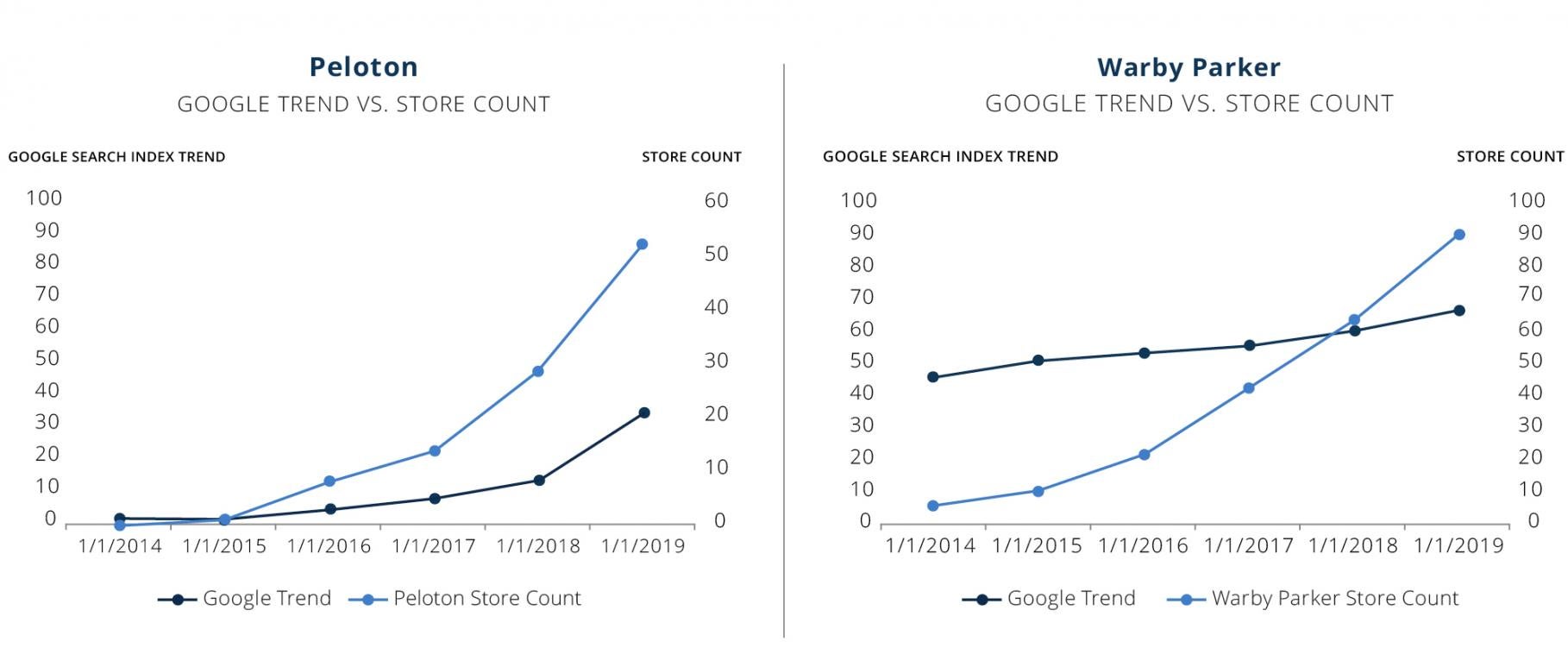

3. Aproveitando o "efeito halo".2 As lojas físicas continuam sendo centros importantes e que geram bastante lucro. Varejistas que investiram em presença física foram recompensados com um aumento geral de 26% no crescimento das vendas em um único mercado.

Conforme a maneira como as pessoas vivem e interagem muda, esses temas criarão oportunidades para os varejistas. Quem conseguir se adaptar e transformar seus produtos para atender essa demanda será bem-sucedido. Nossa experiência aponta que varejistas e proprietários de imóveis de varejo podem trabalhar juntos para implementar estratégias One Channel, de um único canal, em locais de alta qualidade nos EUA, e abrir o caminho para a próxima fase da evolução do setor.