Les espaces de vente au détail ont toujours représenté de nombreuses choses : un endroit pour faire du magasinage, un endroit pour y aller avec sa famille, un endroit pour rencontrer des amis. L’avenir de l’immobilier commercial s’appuiera sur ce concept et les meilleurs endroits seront centrés sur des expériences personnalisées, des restaurants, des divertissements, des offres de produits différenciés et des vitrines pour les marques nouvelles et émergentes.

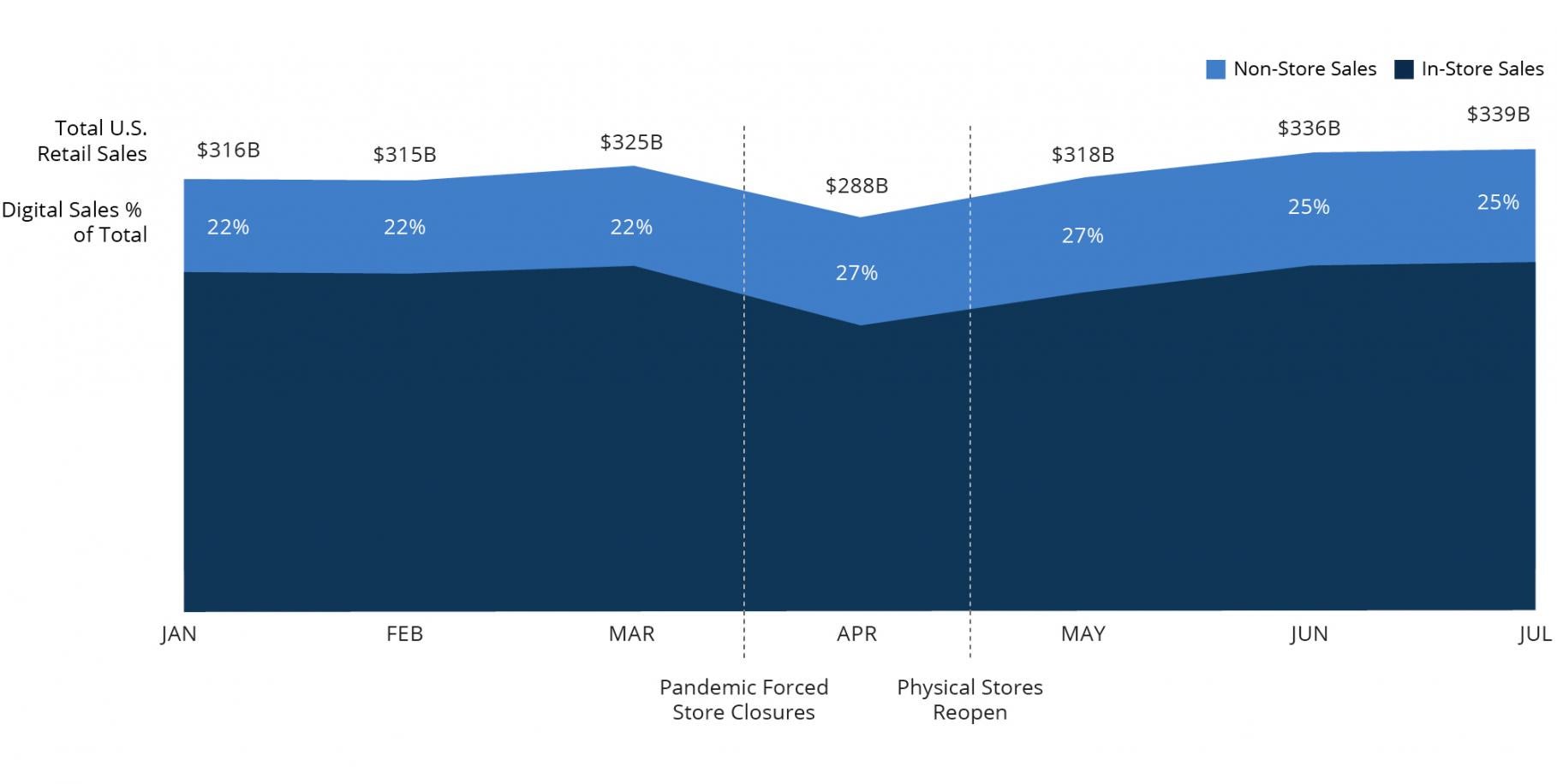

De nos jours, le secteur de la vente au détail s’adapte rapidement aux changements de comportement des consommateurs provoqués par la pandémie de COVID-19. Pourtant, le commerce physique de haute qualité est bien vivant aux États-Unis, comme nous en sommes témoins chaque jour. Étant donné que 80 % des ventes continuent de provenir des achats en magasin physique, ce sont ces derniers qui constituent la base du succès des ventes en ligne, et non l’inverse.

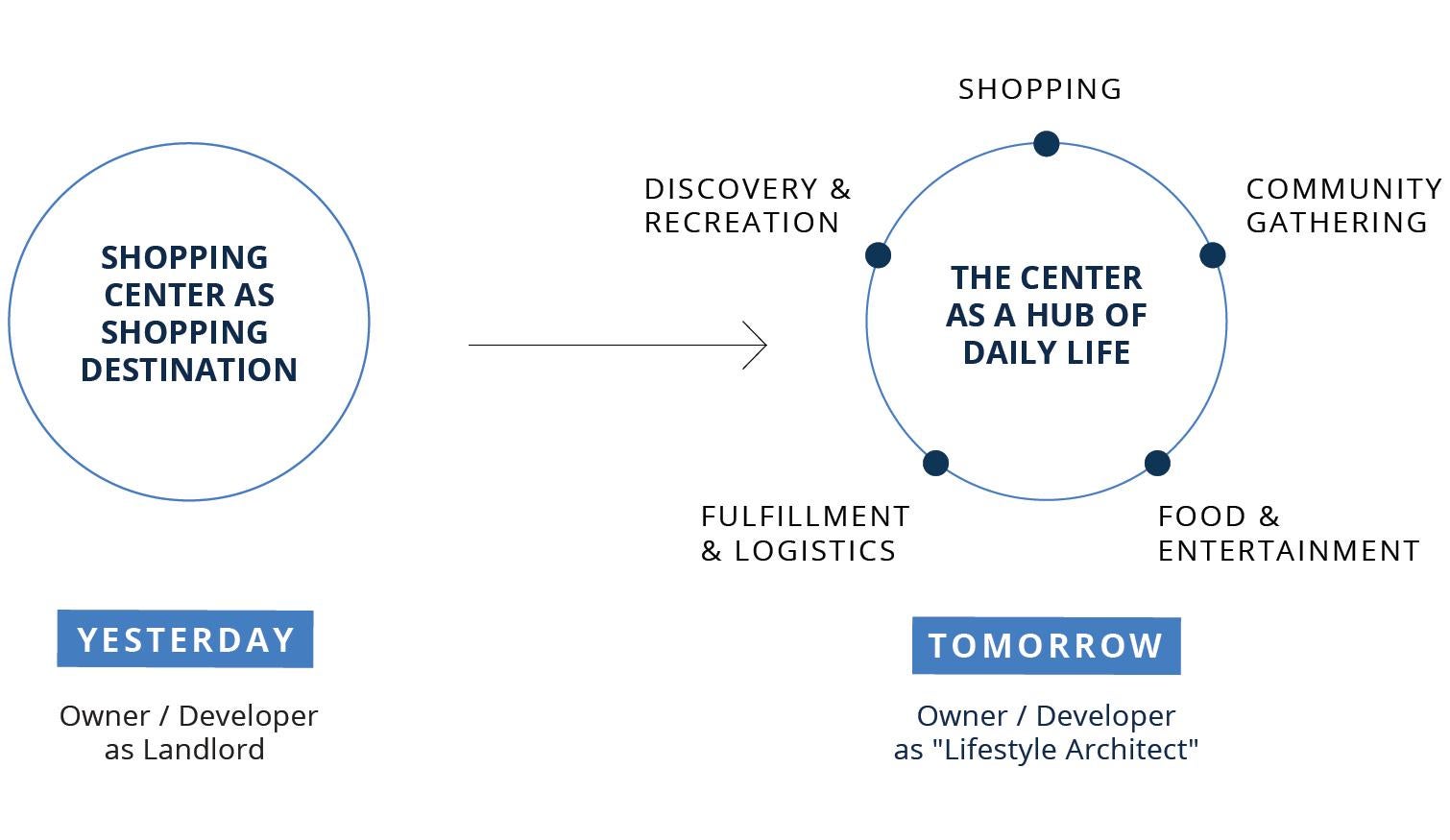

Nos recherches, notre expérience directe et nos interactions à long terme avec les principaux détaillants nous ont permis d’identifier trois thèmes fondamentaux pour l’avenir du commerce de détail physique :

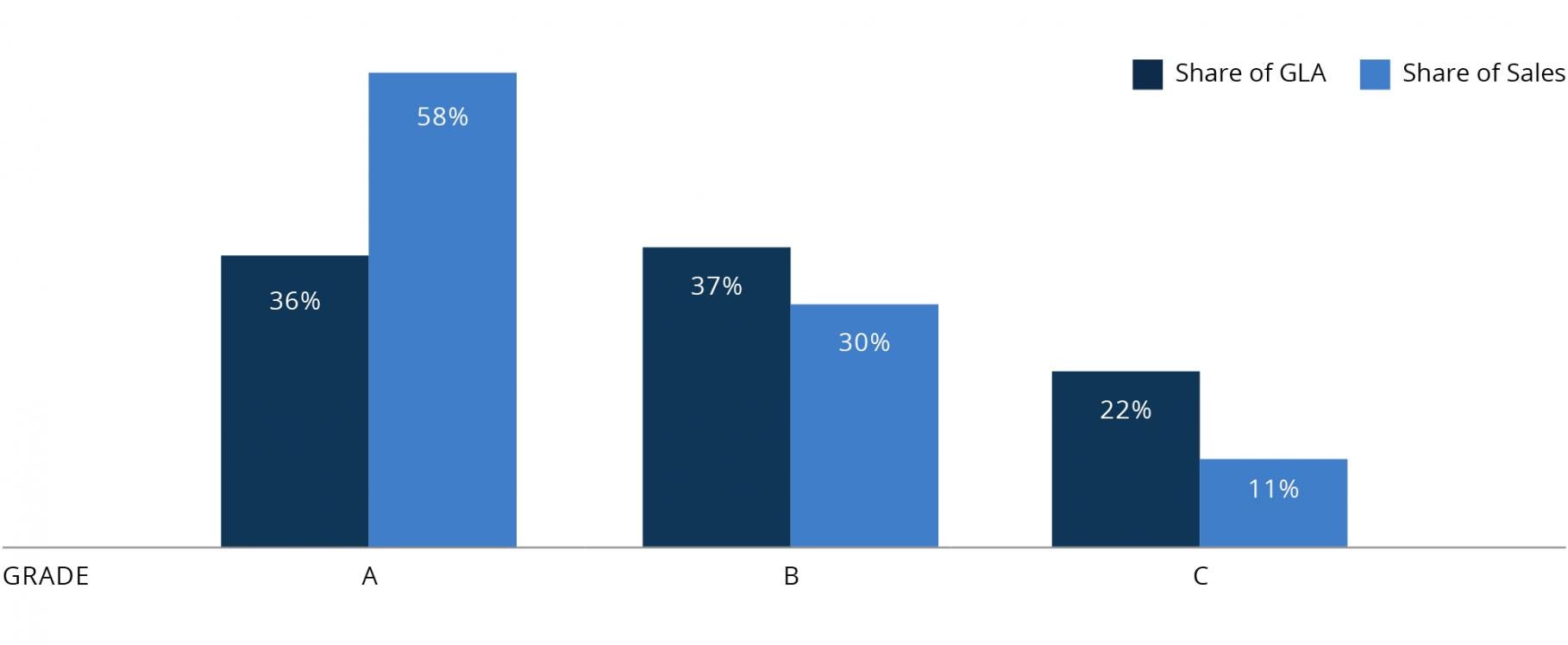

1. Un accent mis sur l’immobilier de détail de haute qualité. Les consommateurs, les entreprises et les collectivités recherchent des espaces qui répondent à un large éventail de besoins. L’immobilier commercial de haute qualité est le mieux placé pour répondre à cette demande à long terme, en mettant l’accent sur le « placemaking », c’est-à-dire la transformation des propriétés en centres de commerce et pour la vie quotidienne.

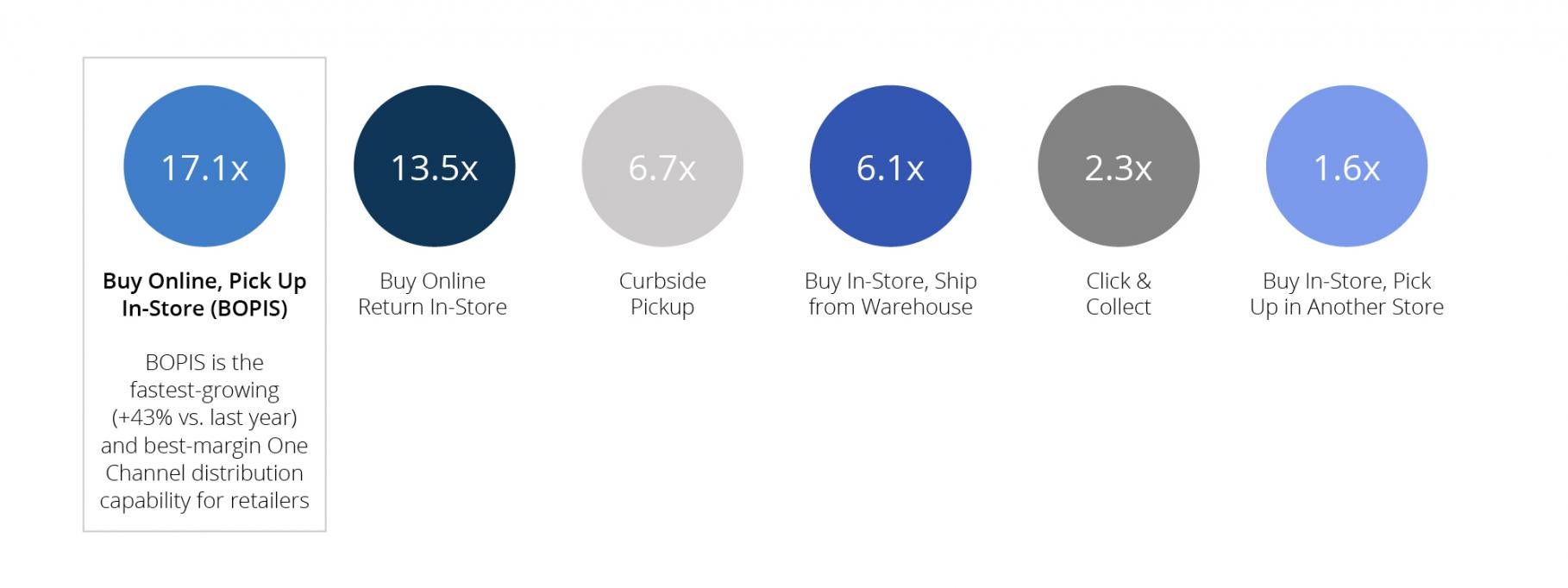

2. Transition vers des stratégies « One Channel ».1 One Channel, la version modernisée de l’« omnicanalité » du secteur de la vente au détail, offre au consommateur une expérience pertinente, cohérente et individualisée sur les supports numériques et physiques, afin de permettre un engagement fluide à l’égard de la marque. L’importance de cette transition est largement reconnue depuis un certain temps, la pandémie a accéléré la tendance.

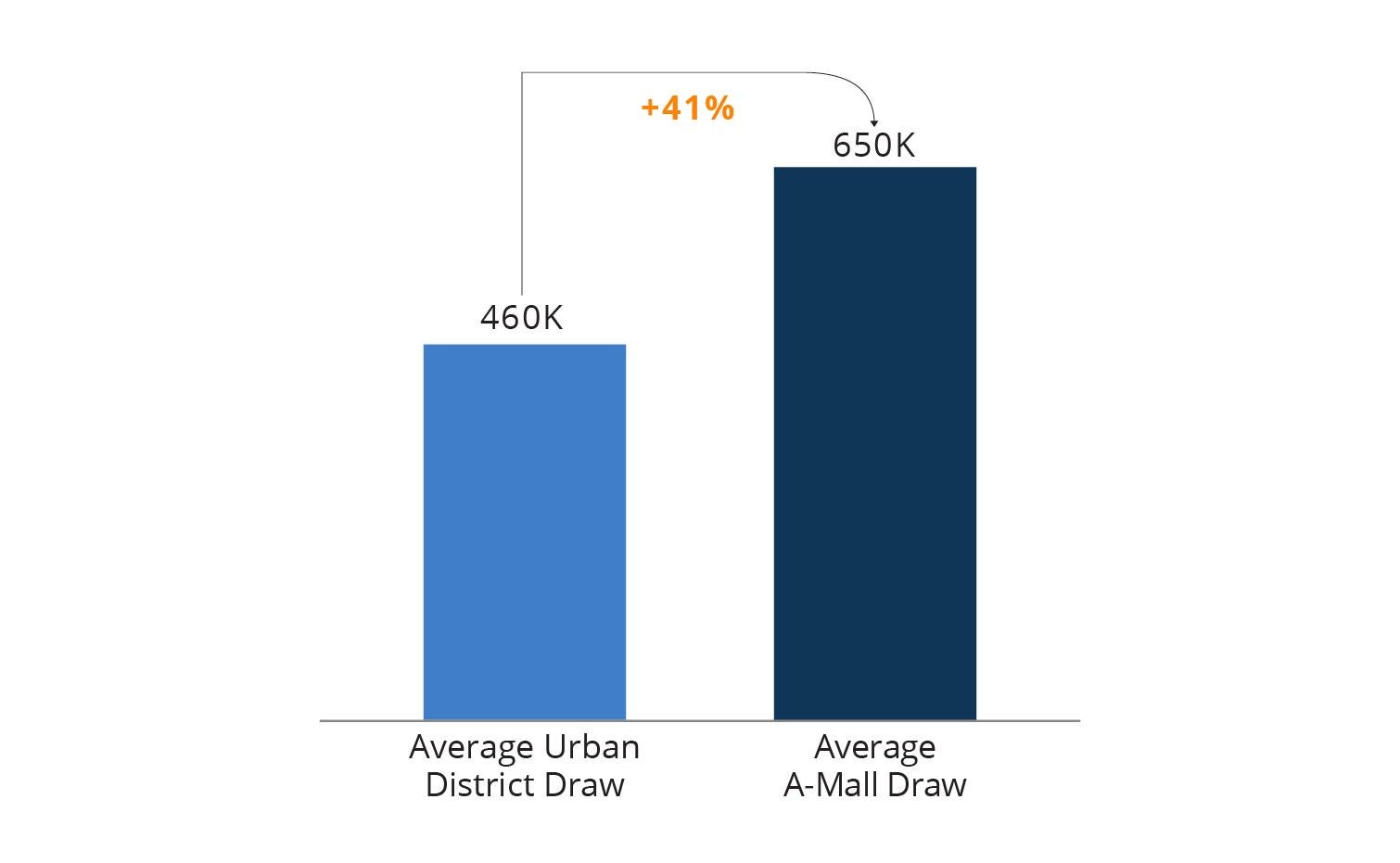

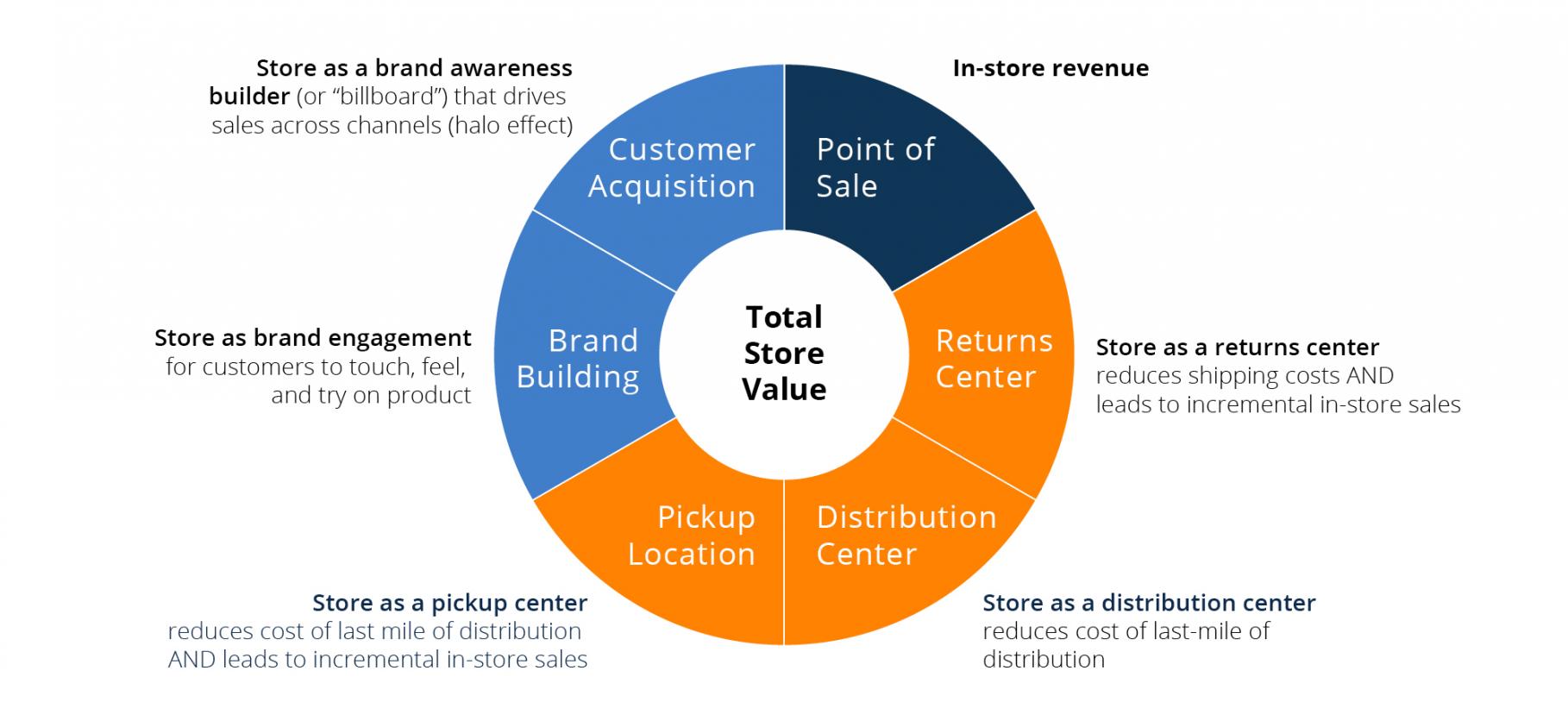

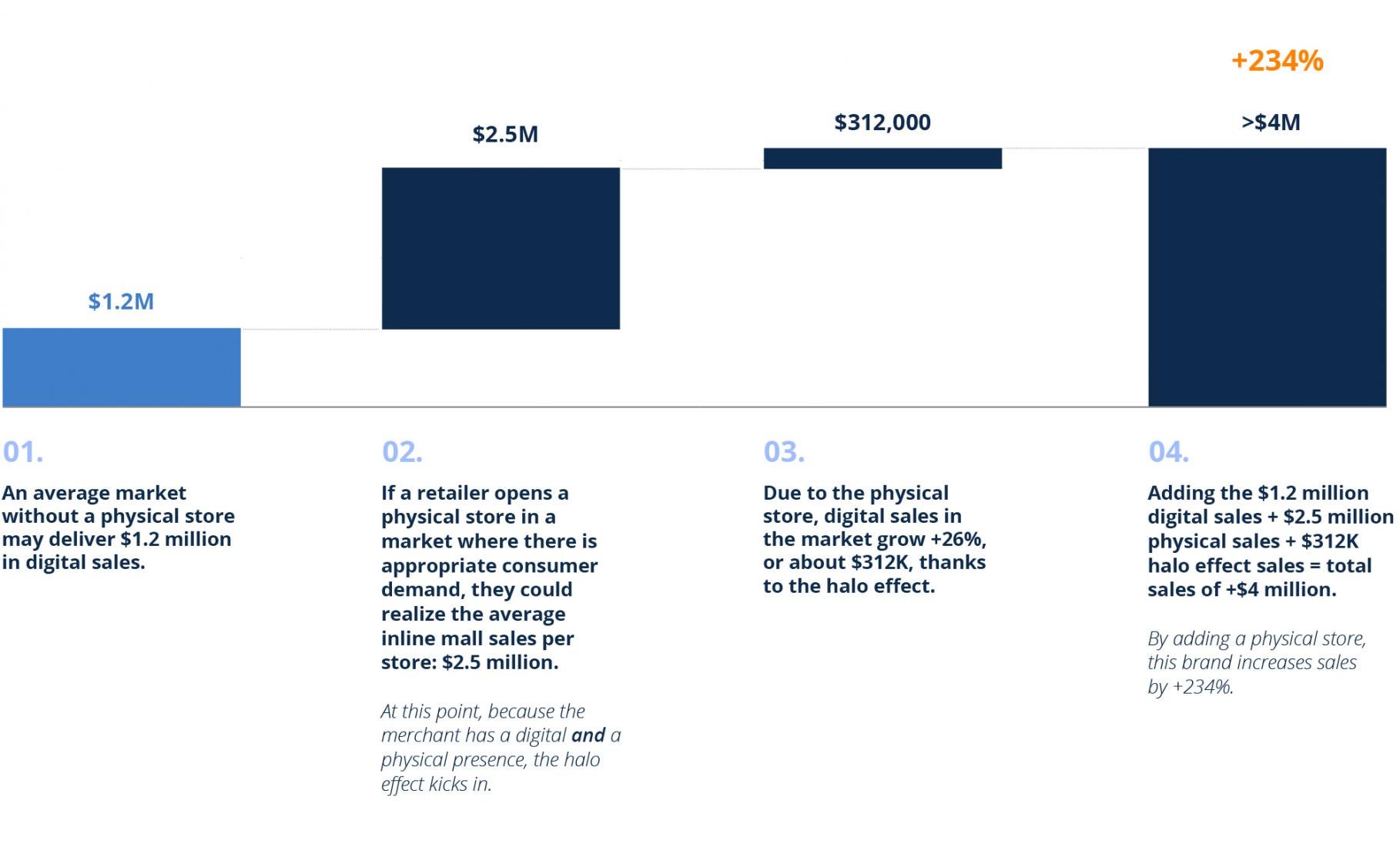

3. Le recours à l’ « effet de halo ».2 Les magasins ayant pignon sur rue continuent d’être de précieux centres de profit. Les détaillants qui ont investi dans une présence physique ont été récompensés par une augmentation globale des ventes de 26 %.

En raison des changements dans la façon dont les gens vivent et interagissent, ces thèmes créeront des occasions pour les détaillants et ceux qui sauront s’adapter et transformer leurs offres pour répondre à l’appel seront gagnants. Notre expérience nous a montré que les détaillants et les propriétaires de biens immobiliers commerciaux peuvent travailler ensemble pour mettre en œuvre des stratégies de type One Channel dans des lieux de grande qualité aux États-Unis — et ouvrir la voie à la prochaine phase de l’évolution du secteur.